Wenn Sie an die teuersten Prozesse Ihrer Bank denken: denken Sie an den Posteingang? In der Praxis ist genau dieser Bereich einer der größten, aber am wenigsten beachteten Kostenblöcke: Täglich werden tausende Dokumente geöffnet, sortiert, gescannt, verteilt und manuell geprüft.

Der Effekt: hohe Personalkosten, lange Durchlaufzeiten und eine wachsende Lücke zwischen digitaler Kundenerwartung und interner Realität.

Dieser Beitrag zeigt Ihnen, wie sich die Posteingangsverarbeitung von einem analogen Kostenblock zu einem digitalen Wertschöpfungsprozess entwickelt, mit realen Kennzahlen, Benchmarks und klaren Handlungsschritten: von der Analyse bis zum Rollout.

Serie: Von Papier zu Performance

-

Teil 1/6 - Von Papier zu Performance: Warum Banken End-to-End digitalisieren müssen

Kosten- und Risikotreiber papierbasierter Abläufe: plus Roadmap für durchgängige Workflows. -

Teil 2/6 - PDF ≠ digital: Wie Banken PDFs endlich smart nutzen

Warum „PDF speichern“ kein Prozess ist und wie aus PDFs strukturierte, prüfbare Daten werden. -

Teil 3/6 - Beweiswert digitaler Dokumente: rechtssicher digital in Banken

Beweiswert, Audit-Trail, Signaturen: was für Revisions- und Aufsichtsfestigkeit wirklich zählt. -

Teil 4/6 - Digitale Wettbewerbsfähigkeit: wie Banken im digitalen Wettbewerb mithalten

Welche Fähigkeiten Banken jetzt brauchen und welche Prozessmetriken den Unterschied messbar machen. -

Teil 5/6 - Workflow-Automatisierung: Schritt-für-Schritt zum papierlosen Prozess

Wie Workflow-Automatisierung eine belastbare Prozessinfrastruktur schafft: schneller, regelkonform -

Teil 6/6 - Vorher-Nachher: Bank-Posteingang digital - ein Workflow statt Scan-Stapel

Wie Banken Liegezeiten, Rückfragen und Prüfaufwand messbar senken - mit klaren Vorher-/Nachher-KPIs und Audit-Trail by Design.

Das erwartet Sie in diesem Artikel:

- Warum der Posteingang in Banken noch immer eine stille Kostenfalle ist

- Vorher: Papier, Scans, E-Mails als typischer Ist-Zustand

- Nachher: Der digitale Smart-Workflow

- Messbare Ergebnisse: Vorher-Nachher im Zahlenvergleich

- Compliance & Prüfpfad von Anfang an mitdenken

- Umsetzung in der Praxis: Pilot, Rollout, Monitoring

- Was Marktführer anders machen: Benchmarks aus der Praxis

- Fazit & Next Steps: Ihr Weg zum digitalen Posteingang

- FAQ: Häufige Fragen zur digitalen Posteingangsverarbeitung

Warum der Posteingang in Banken noch immer eine stille Kostenfalle ist

Der Posteingang bindet hohe Personalressourcen, weil Dokumente manuell geöffnet, sortiert, gescannt, verteilt und geprüft werden. Medienbrüche, fehlende Vollständigkeitsprüfungen und Suchaufwände verlängern Bearbeitungszeiten und verursachen versteckte Kosten. Der Aufwand entsteht nicht durch Dokumente, sondern durch unstrukturierte Prozesse ohne Workflow-Logik.

Praxisberichte zu digitalem Posteingang und Dokumentenprozessen zeigen, dass gerade diese manuellen Tätigkeiten zu den teuersten „blinden Flecken“ im Backoffice zählen und erhebliche Einsparpotenziale bieten.

Medienbrüche, fehlende Validierung und Suchaufwände führen dazu, dass ein einzelner Geschäftsvorfall vom Eingang bis zur vollständigen Bearbeitung schnell 30 bis 45 Minuten interne Zeit bindet, ohne dass Wertschöpfung entsteht.

Kostenstruktur eines analogen Posteingangs in Banken

| Kostenblock | Typische Ursache | Indikator (pro Vorgang) | Signal für Handlungsdruck |

|---|---|---|---|

| Manuelle Öffnung & Sortierung | Physische Post, fehlende Batching-Verfahren | 5-10 Min. Personalzeit | Hoher Anteil nicht-wertschöpfender Arbeit |

| Scannen & Basis-Erfassung | Einzel- oder Batchscan, manuelle Indexierung | 5-15 Min. | Direkte OPEX, fehleranfällig |

| Verteilung & Zuordnung | Weiterleitung per E-Mail, interne Rückfragen | 5-10 Min. | Verzögerte Bearbeitung, Medienbrüche |

| Nachforderungen & Rückläufer | Unvollständige Unterlagen, falsche Zuordnung | +1-3 Kontakte, Tage Verzögerung | Messbare Kundenunzufriedenheit |

| Suchen & Wiederfinden | Mehrere Systeme, kein zentraler Kontext | ca. 5 Min. pro Recherche | Versteckte Kosten, Revisionsstress |

| Prüf- & Auditaufwand | Fehlende lückenlose Trails, manuelle Dokumentation | Erhöht, schwer kalkulierbar | Risikoaufschlag & Zusatzaufwand |

Doch woher wissen Sie, wie viel Zeit in Ihrer Bank tatsächlich im Posteingang gebunden ist? Für einen belastbaren Vorher-/Nachher-Vergleich - weg vom analogen Kostenblock, hin zum durchgängigen digitalen Workflow - brauchen Sie belastbare Prozessdaten.

Vom Bauchgefühl zur Business Case-Entscheidung: Ihr 4-Schritte-Plan

- Kosten sichtbar machen: Lassen Sie für 4 Wochen im Fachbereich messen: Anzahl Eingänge, Bearbeitungszeit, Rückläuferquote, Suchaufwände.

- „Waste“-Anteil quantifizieren: Welche Schritte schaffen keinen direkten Kunden-Nutzen (z. B. Scannen, Verteilen, Nachfassen)?

- Business Case vorbereiten: Rechnen Sie konservativ mit 10 bis 20 Minuten eingespartem Aufwand pro Vorgang bei einem digitalen Workflow und stellen Sie diese Ersparnis den benötigten Investitionen gegenüber.

- Nächster Schritt: Identifizieren Sie einen Kern-Use-Case (z. B. Kreditanträge, Konto-/Depotunterlagen) und prüfen Sie, wie ein digitaler Posteingang den End-to-End-Prozess verkürzt.

Paperfly: Von Post-Stapeln zu prüffähigen Vorgängen

Der Engpass im Posteingang ist selten das Scannen an sich. Der Engpass ist, dass Eingänge unstrukturiert ankommen: falsche Zuordnung, fehlende Unterlagen, Rückfragen, Liegezeiten und Nachweise, die erst nachträglich zusammengesucht werden müssen. Gleichzeitig gilt: Je weniger Papier überhaupt entsteht, desto weniger muss gescannt werden.

Was Paperfly im Posteingang konkret „wegautomatisiert“

- Papier & Scannen: Dokumente werden über digitale Einreichung und gesteuerte Nachreichungen direkt in den Vorgang gebracht: Scan-Stapel und Nachscans werden zur Ausnahme.

- Rückfragen-Schleifen: Pflichtunterlagen und Daten werden regelbasiert geprüft; fehlende Nachweise werden gezielt angefordert, bevor der Vorgang in die Bearbeitung geht.

- E-Mail als Verteilungssystem: Eingänge werden nicht einfach nur weitergeleitet, sondern geroutet (Zuständigkeit, Fristen, Statusmodell).

- Suchen & Dubletten: Dokumente hängen am Vorgangskontext (Kunde, Case, Produkt), nicht in Postfächern oder Laufwerken.

- Audit: Jede Aktion wird technisch protokolliert (Zeitstempel, Service, Statuswechsel), Nachweise entstehen im Prozess.

Die meisten Lösungen am Markt digitalisieren vor allem das Scannen und Verteilen von Dokumenten.

Das reduziert Papier, aber nicht den Kern des Problems: unstrukturierte Eingänge, manuelle Zuordnung, Medienbrüche. Der eigentliche Hebel entsteht erst dort, wo Vorgänge gar nicht mehr als „Post“ ankommen, sondern direkt in definierte, digitale Workflows fließen: mit klaren Datenfeldern, Regeln und Audit-Trails.

Vorher: Papier, Scans, E-Mails als typischer Ist-Zustand

Der heutige Posteingang wirkt formal „organisiert“, ist aber operativ fragmentiert: parallele Eingangskanäle, manuelle Zuordnung, Nachfragen und fehlende Prüfpfade. Die Folge sind Liegezeiten, Dubletten, unklare Verantwortlichkeiten und Nachbearbeitung. Nicht nur die Menge an Dokumenten ist teuer, sondern der fragmentierte Ablauf.

Jede Stelle entscheidet individuell, wie Dokumente abgelegt, benannt oder weitergereicht werden. Was auf dem Papier als Routineprozess erscheint, führt in der Praxis zu Liegezeiten, Mehrfachscans, unklaren Zuständigkeiten und fehlender Ende-zu-Ende-Nachvollziehbarkeit.

Vergleich: Typischer analoger Ablauf vs. strukturiertes Zielbild

| Prozessschritt | Typische Realität heute | Zeit / Fehler (indikativ) | Konsequenz für Bank |

|---|---|---|---|

| Posteingang & Öffnung | Manuelle Vorsortierung, Filial- / Zentraleingang | 3-5 Min./Sendung | Nicht-wertschöpfende FTE-Bindung |

| Scannen | Einzel- oder Batchscan ohne einheitliche Standards | 5-10 Min./Sendung, Qualitätsrisiken | Unterschiedliche Qualität, Nachscans, Medienbrüche |

| Klassifizierung & Indexierung | Manuelles Zuordnen nach Betreff, Kunde, Vorgang | 5-10 Min., Fehlerquote 5–10 % | Falsche Zuordnung, Suchaufwand, Rückfragen |

| Interne Verteilung | Weiterleitung per E-Mail, Umlaufmappe, persönliche Postfächer | 5 Min. + Liegezeiten (Stunden/Tage) | Verzögerte Entscheidungen, intransparente Verantwortlichkeit |

| Rückfragen & fehlende Unterlagen | Telefon-/E-Mail-Schleifen, erneute Zusendung per Post | Zusätzliche Tage je Vorgang | Schlechte Customer Experience, Ertragschancen verschoben |

| Ablage & Wiederfinden | Unterschiedliche Laufwerke, DMS-Inseln, Papierarchive | 5 Min. je Recherche | Prüfer- und Revisionsaufwand steigt, Risiko von Lücken |

| Prüfpfad / Audit-Trail | Nur punktuell dokumentiert, kein lückenloser Verlauf | Schwer quantifizierbar | Erhöhter Dokumentationsaufwand bei Prüfungen |

Der heute noch weit verbreitete Mischbetrieb aus Papier, E-Mail-Anhängen und Insellösungen erzeugt strukturelle Blindspots in Qualität, Effizienz und Prüfpfad und damit genau die versteckten Kosten, die sich durch einen zentral orchestrierten, automatisierten Posteingangs-Workflow gezielt reduzieren und in messbare Zeit- und Kostenvorteile für Ihre Bank überführen lassen.

Nachher: Der digitale Smart-Workflow

Moderne Posteingänge funktionieren nicht mehr als Scan-Kette, sondern als durchgehender Workflow mit zentralem Eingangskanal, automatisierter Klassifikation, Validierung, Routing und Audit-Trail. Dokumente werden nicht nur digitalisiert, sondern als Daten verarbeitet, wodurch Bearbeitung, Suche und Nachfragen deutlich reduziert werden.

Eingehende Dokumente werden zentral erfasst, per OCR/KI identifiziert, automatisch klassifiziert (z. B. Kreditunterlagen, Legitimation, Verträge), inhaltlich validiert (Pflichtfelder, Vollständigkeit, Plausibilität) und über Schnittstellen direkt an Kernbank-, DMS- oder CRM-Systeme übergeben.

Dabei beachten Sie drei Konstanten:

Mini-How-to: Woran Sie einen echten modernen Posteingang erkennen

- Fragen Sie nach End-to-End:

Deckt die Lösung den Weg von Eingang bis Fachsystem inklusive Protokollierung ab oder nur das Scannen? - Prüfen Sie Vollständigkeitsregeln:

Gibt es konfigurierbare Regeln für Pflichtunterlagen und Daten (z. B. Kreditunterlagen, KYC), um Rückläufer zu reduzieren? - Verlangen Sie Audit-Sichtbarkeit:

Können Sie in einem System sehen, wann welches Dokument wohin geroutet wurde, ohne manuelle Listen? - Bewerten Sie Integrationsfähigkeit:

Gibt es erprobte Schnittstellen zu Ihren Kernbank-, DMS- und Archivsystemen, statt individueller Bastellösungen?

Tipp: Pilot statt Big Bang

Starten Sie mit einem klar umrissenen Use Case (z. B. Kredit-/Depotunterlagen), messen Sie Durchlaufzeiten & Fehler vorher/nachher und bauen Sie nur auf nachweisbare Effekte auf.

Mit Plattformen wie Paperfly lässt sich dieser End-to-End-Workflow leicht abbilden: zentrale Eingangskanäle, KI-gestützte Klassifizierung, regelbasierte Weiterleitung und lückenloser Audit-Trail.

Gedankenexperiment: Brauchen wir überhaupt noch Posteingangssysteme?

Posteingangssysteme existieren nur, weil Banken Briefe, E-Mails und Scans erhalten, die erst mühsam zugeordnet und in Daten übersetzt werden müssen. In einem idealen Zielbild entstehen Vorgänge direkt in strukturierten, digitalen Workflows.

Hätte Frau Keller das Dokument stattdessen über einen digitalen Self-Service hochgeladen, wäre das Dokument automatisch im richtigen Vorgang gelandet: mit validierten Pflichtfeldern und klarer Datenstruktur.

Je weniger unstrukturierte Post entsteht, desto stärker wandelt sich der Prozess.

Weg von manueller Posteingangsverarbeitung hin zu End-to-End-Steuerung mit vollständigen Datenfeldern und automatisierter Weiterverarbeitung.

Messbare Ergebnisse: Vorher-Nachher im Zahlenvergleich

Studien und Praxisberichte aus der DACH-Region bestätigen, dass der Übergang von einem papierzentrierten Scanprozess zu einem intelligent automatisierten Workflow einen der größten Hebel für Kosteneffizienz im operativen Backoffice darstellt.

Vorher-Nachher-Tabelle: Effekte einer digitalen Posteingangsverarbeitung

Im folgenden Referenz-Case sehen Sie eine typische Regionalbank mit zentralem Posteingang. Die Werte sind konservativ gewählt und orientieren sich an Projekten vergleichbarer Häuser.

| Kennzahl | Vorher (analog) | Nachher (digital) | Veränderung / Nutzenpotenzial |

|---|---|---|---|

| Durchlaufzeit | 10 Tage (inkl. Liegezeit) | 48 Std. (Median) | -80 % schnellere Kundenreaktion |

| Bearbeitungszeit pro Vorgang | Ø 45 Minuten | Ø 15 Minuten | -66 % FTE-Entlastung |

| Fehlerquote | ca. 15 % | ca. 5 % | -67 % weniger Rückfragen |

| Prozesskosten (variabel + anteilige Personalkosten) |

3,20 € - 4,80 € | 0,90 € - 1,60 € | -55 % bis -72 % OPEX |

| Revisionsaufwand | Hoch (manuelle Nachweise) | Niedrig (autom. Audit-Trail) | -70 % bessere Prüfvorbereitung |

| Durchsatz (Dok./FTE/Tag) | 100-150 Dok. | 250-400 Dok. | +150 % Kapazitätssteigerung |

Messrahmen: Zeitraum: 6–12 Monate · Population: alle relevanten Posteingangs-Vorgänge (z. B. Kredit-/Depotpost, Serviceanfragen) · Methode: Vorher/Nachher (Matching nach Volumen & Saisonalität) · Datenquellen: Workflow-Logs, DMS, Scan-/Dienstleister-Reports, Audit-Trail · Reporting: monatlich (Median, P90).

Der ROI entsteht weniger durch eingesparte Scanzeiten, sondern durch den Wegfall unstrukturierter Schritte wie Nachfragen, Dubletten und Recherche: diese Effekte machen über 70 % des OPEX-Vorteils (Betriebskosten) aus.

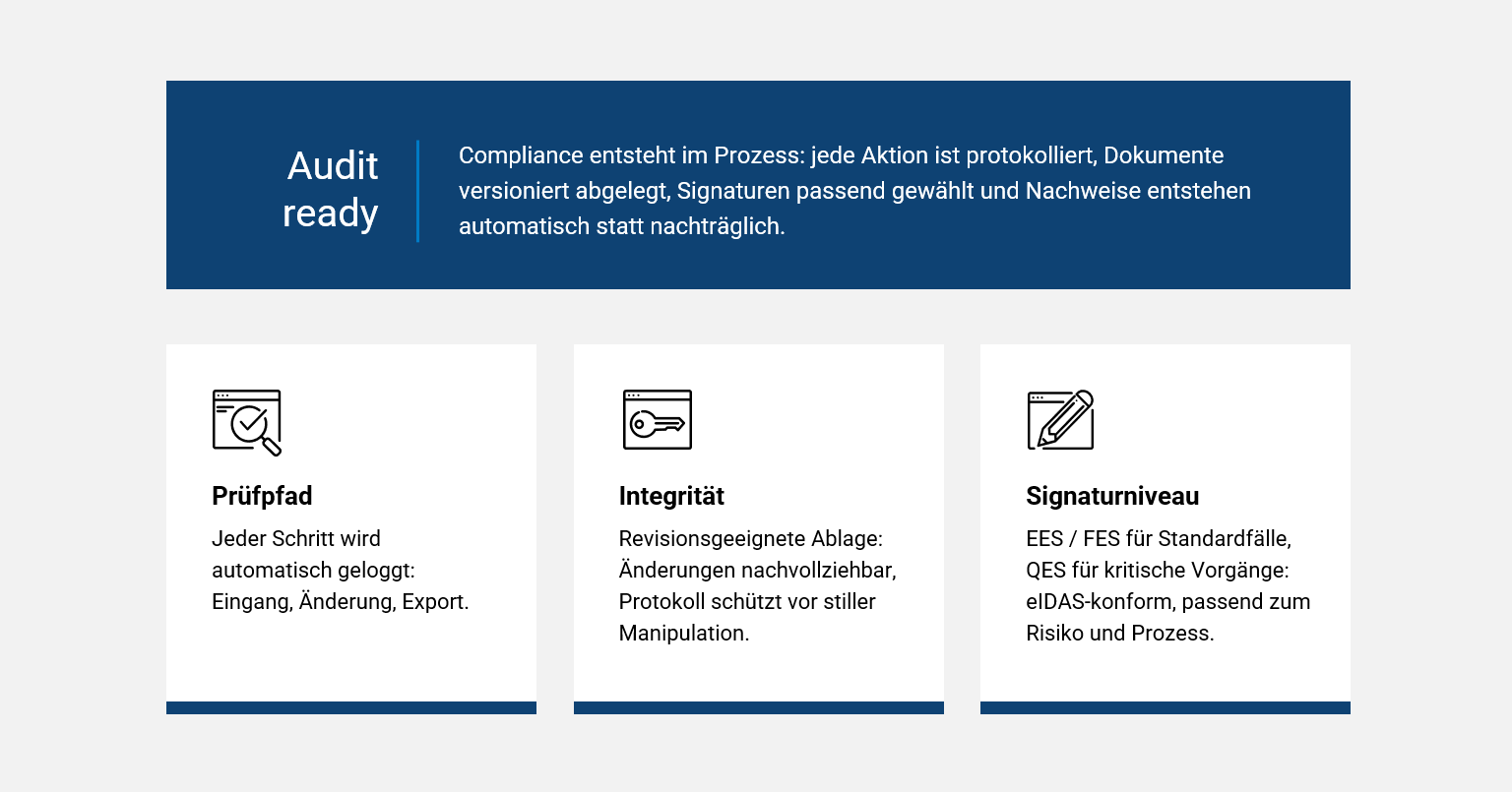

Compliance & Prüfpfad von Anfang an mitdenken

Ein digitaler Posteingang unterstützt MaRisk, BAIT, GoBD und DSGVO durch lückenlos protokollierte Vorgänge, nachvollziehbare Rollen und unveränderbare Dokumentenablage. So werden Nachweise nicht mehr manuell erzeugt, sondern entstehen technisch im Prozess und reduzieren Prüfaufwand sowie Haftungsrisiken.

Checkliste für den digitalen Posteingang

- Lückenloser technischer Prüfpfad

- Jede Aktion (Eingang, Sichtung, Änderung, Export) wird mit Zeitstempel, User/Service und Vorgang protokolliert. Compliance: genehmigt Freigaben & Regeln, Revision: prüft Audit-Trail-Nachweise

- Geeignet, um Anforderungen aus GoBD (Nachvollziehbarkeit), MaRisk (Prozessdokumentation) und BAIT (IT-Governance) adressieren zu helfen.

- Unveränderbarkeit & Integrität

- Dokumente werden nach Eingang in einem revisionsgeeigneten Speicher abgelegt; Änderungen sind nur versioniert möglich.

- Hashwerte, Protokolle oder Signaturen unterstützen den Beweis, dass Inhalte nicht still verändert wurden.

- Einsatz passender Signaturniveaus (eIDAS)

- Für interne Freigaben reicht oft EES/FES; für rechtlich kritische Vorgänge QES in Betracht ziehen.

- Orientierung an eIDAS-Rahmen und Empfehlungen z. B. der Bundesdruckerei.

Umsetzung in der Praxis: Pilot, Rollout, Monitoring

Die Einführung gelingt über Pilot-Prozesse mit klarer KPI-Messung über 6-12 Monate. Relevante Bereiche wie Backoffice, Compliance und Revision werden früh eingebunden. Skalierung erfolgt erst nach belegtem Nutzen, wodurch Risiken niedrig bleiben und Investitionen argumentierbar werden.

Strukturierter Implementierungspfad

| Phase | Ziel | Konkrete Schritte |

|---|---|---|

| 1. Prozessanalyse & Dokumentinventur | Transparenz über Volumen, Medienbrüche und Kosten schaffen | 2–4 Wochen Ist-Aufnahme: Eingangskanäle, Dokumenttypen, Durchlaufzeiten, Rückläufer, Verantwortlichkeiten; Abgleich mit GoBD/BAIT/MaRisk-Anforderungen |

| 2. Pilotierung (z. B. Kredit-/Depotpost) | Risikoarm testen, Effekte belegen | Auswahl eines klar umrissenen Use Cases; Anbindung weniger Kanäle; definierte KPIs; enger Einbezug von Fachbereich und Compliance |

| 3. Rollout & Schulung | Skalierung auf weitere Bereiche auf Basis belegter Ergebnisse | Stufenweiser Ausbau auf weitere Geschäftsbereiche; Schulungen für Sachbearbeitung und Revision; Anpassung von Rollen-/Berechtigungskonzepten; Aktualisierung der Verfahrensdokumentation |

| 4. Monitoring & KPI-Tracking | Kontinuierliche Optimierung sichern | Monatliches Reporting zu Durchlaufzeiten, Fehlerquoten, Rückläufern und Audit-Funden; Review mit Fachbereich und Compliance; Nachjustierung von Regeln und Workflows |

Erfolgsfaktoren für einen digitalen Posteingang in Banken

Der digitale Posteingang ist nicht „nice to have“, sondern betriebswirtschaftlich und regulatorisch sinnvoll. Definieren Sie früh klare Rollen (Prozess-Owner, Fachbereich), dokumentieren Sie den Soll-Prozess (inkl. GoBD-/MaRisk-relevanter Verfahrensdokumentation) und hinterlegen Sie von Beginn an ein KPI-Set, das über 6 bis 12 Monate konsequent ausgewertet wird.

Vertiefung (Praxis): PDF ≠ digital: wie Banken aus PDFs strukturierte, prüfbare Daten machenErfolgsfaktoren im Überblick

- Klare Rollen & Verantwortliche: Benennung eines Prozess-Owners „Posteingang“. IT, Compliance und Revision werden von Beginn an informiert und eingebunden, müssen den operativen Prozess aber nicht selbst treiben.

- Verfahrensdokumentation: Dokumentation des Soll-Prozesses inkl. Kontrollen, Zuständigkeiten, Systemen (GoBD-/MaRisk-tauglich)

- Messrahmen 6-12 Monate: KPI-Set: Rückläuferquote, FTE-Aufwand, Audit-Aufwände

- Iteratives Rollout-Modell: Start mit Pilotbereich, Lessons Learned, dann schrittweise Erweiterung

Einwände und Grenzen für den digitalen Posteingang

„Wir Scannen bereits - das reicht.“

Scannen reduziert kein Papier und auch nicht die weiteren Kosten: Zuordnung, Rückfragen, Suche, Liegezeiten. Der Hebel entsteht erst durch Vollständigkeitsregeln, Routing und Audit-Trail als Prozesslogik,

„OCR/KI macht Fehler und so entsteht mehr Nacharbeit.“

Der robuste Ansatz ist „Assist + Regeln“: KI zur Vorschlagsklassifikation, plus Plausibilitätschecks und Fallback-Routing. Entscheidend ist die Messlogik: Fehlerquote wird vorher / nachher geführt und Regeln werden iterativ nachgeschärft.

„Revision/Compliance blockt das: Nachweise sind kritisch.“

Genau deshalb gehört der Audit-Trail in den Kernprozess: Jeder Statuswechsel, jede Weiterleitung und jede Änderung wird technisch protokolliert. Das reduziert nachträgliche Beweisführung und macht Prüfungen planbarer.

„Wir sparen nur Zeit, aber Personal wird nicht reduziert.“

Der Business Case muss nicht auf Headcount-Abbau beruhen. In der Praxis sind die Effekte häufig Kapazitätsgewinn, schnellere Durchlaufzeiten, weniger Rückläufer, weniger Eskalationen: das sind messbare OPEX- und Qualitätshebel, auch ohne Stellenabbau.

Was Marktführer anders machen: Benchmarks aus der Praxis

Führende Banken denken Posteingang nicht als Scan-Funktion, sondern als Teil eines Ende-zu-Ende-Workflows, der Validierung, Routing, Datenqualität und Audit-Trail umfasst. Sie skalieren nicht technische Tools, sondern Prozesslogiken, die direkt zu geringeren OPEX, höherer Prüfqualität und schnellerer Bearbeitung führen.

Wer intern noch diskutiert, „ob“ sich der Schritt zum digitalen Posteingang lohnt, kann auf drei Ebenen argumentieren:

- Einzel-Use-Cases wie der „Digitale Mailraum“ der UBS* zeigen, dass bereits ein klar definiertes Eingangsszenario signifikante Effizienzgewinne bringt

- Reifegradstudien (z. B. IFZ, Deloitte Digital Banking Maturity) machen sichtbar, dass führende Institute ihre Prozessdigitalisierung konsequent über Ende-zu-Ende-Workflows und Automatisierung denken

- Im Marktvergleich wird deutlich, dass Geschwindigkeit, Datenqualität und Prüffähigkeit zunehmend als Hygienefaktoren gelten.

Benchmark-Box: „Wo stehen wir im Vergleich zu digitalen Marktführern?“

| Dimension | Nachzügler-Bank (typisch) | Fortgeschrittene Bank | Digitale Vorreiter (Zielbild) |

|---|---|---|---|

| Posteingang | Papier + Scan + E-Mail-Weiterleitung | Teilweise zentraler Scan, einfache Workflows | Vollständig zentraler, kanalübergreifender Posteingang |

| Klassifikation & Routing | Manuell, personenabhängig | Regelbasiert für Kernprozesse | KI-/regelgestützt, risikoorientiert, >90 % Auto-Routing |

| Datenqualität | Uneinheitlich, viele Nachforderungen | Besser, aber wenig systematische Validierung | Pflichtfelder, Plausibilitätschecks, deutlich weniger Rückläufer |

| Prüfpfad / Audit | Doku aus E-Mails, Fileshares, manuellen Listen | Teilweise Logs, heterogen | Durchgängiger Audit-Trail aus einem System heraus |

| KPI-Transparenz | Kaum Messung, subjektive Wahrnehmung | Einzel-KPIs je Bereich | Dashboard mit Durchlaufzeit, Fehlerquote, FTE-Aufwand |

| Wettbewerbsposition | Reaktiv, Prozessdigitalisierung punktuell | Solide, aber mit Lücken in End-to-End-Prozessen | Prozessdigitalisierung als strategischer Differenzierungsfaktor |

Boundary-Conditions: Geeignet / nicht geeignet

Geeignet für

- Hohe Volumina wiederkehrender Eingangstypen (z. B. Kredit- / Depotnachreichungen, Vollmachten, Serviceanfragen mit Dokumentenbezug)

- Prozesse mit klaren Vollständigkeitskriterien (Pflichtunterlagen, Plausibilitäten, Fristen)

- Organisationen, die Audit-Fitness „by Design“ brauchen (Revision und Compliance früh eingebunden)

Nur eingeschränkt geeignet / nicht geeignet für

- stark individuelle Einzelfälle ohne standardisierbare Entscheidungskriterien

- sehr niedrige Volumina, bei denen Mess- und Betriebsaufwand die Einsparung übersteigt

- Zielbilder, die „Tool ersetzt Kernbank“ erwarten (ein Workflow ergänzt Fachsysteme; er ersetzt sie nicht)

Fazit & Next Steps: Ihr Weg zum digitalen Posteingang

Der digitale Posteingang reduziert Liegezeiten, Nacharbeit und Prüfaufwand messbar und schafft Compliance-Fitness. Aus einer unterschätzten Routine entsteht ein skalierbarer Wertbeitrag für Backoffice und Aufsicht. Die Transformation basiert auf Workflows, nicht auf Scans.

Wer den Posteingang konsequent digitalisiert, reduziert nicht nur Liegezeiten und Fehlerquoten, sondern schafft Transparenz, Compliance-Fitness und messbare OPEX-Effekte.

Aus einer unscheinbaren Routine wird ein skalierbarer Wettbewerbsvorteil: belegbar durch Kennzahlen, nicht durch Versprechen.

Jetzt ROI Ihrer Posteingangsverarbeitung berechnen

Prüfen Sie in wenigen Minuten, welchen messbaren Effekt ein digitaler Workflow in Ihrer Bank entfalten kann: Zeit, Kosten und Compliance-Effizienz auf einen Blick.

Genau hier wird die kommende Paperfly AI Inbox ansetzen: Sie reduziert nicht nur den Aufwand im Posteingang, sondern die Menge an Post, die überhaupt verarbeitet werden muss. Kernidee: Nicht Post effizient bearbeiten, sondern Post vermeiden, indem Vorgänge direkt als strukturierte Workflows entstehen: Self-Service, Dokumentenanforderung, KI-Validierung und Audit-Trail inklusive.

FAQ: Häufige Fragen zur digitalen Posteingangsverarbeitung

Wie funktioniert ein digitaler Posteingang in Banken?

Ein digitaler Posteingang erfasst eingehende Dokumente automatisiert, liest Inhalte mittels OCR/KI aus, klassifiziert sie nach Vorgangstypen und leitet sie direkt an Fachsysteme wie DMS oder Kernbank weiter. Jeder Schritt wird technisch protokolliert, wodurch Bearbeitungszeit, Fehlerquote und Prüfaufwand deutlich sinken.

Welche Einsparungen sind realistisch?

Erfahrungswerte und Fallstudien zeigen, dass Banken durch digitale Workflows zwischen 50 % und 70 % Bearbeitungszeit pro Vorgang einsparen können. Je nach Volumen und Prozesskomplexität amortisiert sich das Projekt meist innerhalb von sechs Monaten durch geringere OPEX, weniger Nacharbeit und schnellere Vorgangsdurchläufe.

Ist digitale Posteingangsverarbeitung revisionssicher?

Ja, unter Einsatz eines vollständigen Audit-Trails, revisionsfähiger Speicher und eIDAS-Signaturen kann die Nachvollziehbarkeit aller Aktionen gewährleistet werden. Systeme protokollieren Änderungen automatisch und unterstützen so die Anforderungen aus GoBD, BAIT und MaRisk, ohne dass manuelle Prüfpfade nötig sind.

Welche Systeme können angebunden werden?

Digitale Posteingänge lassen sich über standardisierte Schnittstellen an DMS-, Kernbank-, CRM- und Archivsysteme anbinden. Viele Lösungen, wie z.B. Paperfly, unterstützen zusätzlich die Integration von ID-Verifizierungs- und Signaturdiensten (EES/FES/QES), wodurch Kunden- und Vertragsprozesse vollständig digital abgebildet werden können: von der Erfassung bis zur Archivierung.

Wie starte ich die Umstellung?

Beginnen Sie mit einem klar abgegrenzten Pilotprozess, etwa in der Kreditabteilung oder im Kundenservice. Definieren Sie KPIs wie Durchlaufzeit, Fehlerquote und FTE-Aufwand, messen Sie Vorher-/Nachher-Werte über 6-12 Monate und nutzen Sie die Ergebnisse als Argumentationsbasis für Rollout und Investitionsentscheidung.

Zurück zur Serie: Von Papier zu Performance: End-to-End-Digitalisierung in Banken (Überblick & Einstieg)Mini-Glossar Posteingangsverarbeitung

Digitaler Posteingang

Ein zentraler, digitaler Eingangskanal, der eingehende Dokumente automatisiert erfasst, klassifiziert, validiert und in definierte Workflows überführt, statt nur Papier zu scannen und per E-Mail zu verteilen.

Audit-Trail (technischer Prüfpfad)

Eine lückenlose, systemseitige Protokollierung aller relevanten Aktionen (Eingang, Sichtung, Änderung, Weiterleitung, Export) mit Zeitstempel und Akteur, damit Vorgänge revisions- und prüffähig nachvollziehbar sind.

Verfahrensdokumentation

Die dokumentierte Beschreibung eines Prozesses inkl. Zuständigkeiten, Kontrollen, Systemen, Schnittstellen und Datenflüssen, damit Ordnungsmäßigkeit, Nachvollziehbarkeit und Prüfbarkeit dauerhaft belegt werden können.

GoBD

Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form; relevant für die Anforderungen an Nachvollziehbarkeit, Unveränderbarkeit, Aufbewahrung und Prüfbarkeit digitaler Prozesse und Dokumente.

BAIT

Bankaufsichtliche Anforderungen an die IT; sie konkretisieren u. a. Governance, Informationssicherheit, Berechtigungen, Auslagerungen und das Management von IT-Risiken und setzen damit Rahmenbedingungen für prüffähige digitale Prozess- und Systemlandschaften.

MaRisk

Mindestanforderungen an das Risikomanagement; sie verlangen u. a. klare Prozesse, Verantwortlichkeiten und Kontrollen sowie eine nachvollziehbare Dokumentation, damit wesentliche Abläufe auch unter Aufsicht und Revision belastbar nachweisbar sind.

Vollständigkeitsprüfung (Pflichtunterlagen- / Pflichtfeld-Check)

Regelbasierte Prüfung, ob für einen Vorgang alle notwendigen Dokumente und Angaben vorliegen (z. B. Kreditunterlagen, Identitätsnachweise), um Rückläufer, Nachfragen und Liegezeiten systematisch zu reduzieren.

OCR (Optical Character Recognition)

Technologie zur Texterkennung in gescannten Dokumenten oder Bildern; sie ermöglicht, Inhalte maschinell auszulesen und als strukturierte Daten für Klassifikation, Validierung und Weiterverarbeitung nutzbar zu machen.

Klassifikation (Dokument-/Vorgangstyp-Erkennung)

Automatische oder regelbasierte Zuordnung eines eingehenden Dokuments zu einem Dokument- bzw. Vorgangstyp (z. B. Kreditunterlagen, Depotpost), um Routing, Zuständigkeit und Folgeaktionen konsistent zu steuern.

Routing (regelbasierte Weiterleitung)

Vordefinierte Weiterleitung von Dokumenten und Vorgängen an die richtigen Rollen, Teams oder Systeme anhand von Regeln (z. B. Produkt, Vorgangstyp, Risiko, Fristen), um manuelle Verteilung und Fehler zu vermeiden.

Quellen:

https://hub.hslu.ch/retailbanking/der-digitale-mailraum-der-ubs-oder-die-digitalisierung-interner-arbeitsprozesse/

https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Rundschreiben/2024/rs_06_2024_MaRisk_BA.html

https://www.deloitte.com/de/de/Industries/financial-services/research/digital-banking-maturity-studie.html