Stellen Sie sich vor, ein vielversprechender Interessent hinterlässt auf Ihrer Website seine Kontaktdaten und lädt erste Dokumente oder Angaben hoch, die für Prüfung, Angebot oder Policierung benötigt werden. Heute dauert es oft Tage, bis der Lead beim richtigen Vertriebsteam landet, Unterlagen geprüft, Policen erstellt und unterschrieben sind. Zeit, in der viele Chancen ungenutzt bleiben.

So wird aus einem potenziellen Kunden schnell ein zufriedener Versicherungsnehmer, während Ihr Vertrieb effizienter und skalierbarer arbeitet.

Serie: Digitale Vertriebstrecken (TAA) für Versicherungen

-

Teil 1/4 - Digitale Vertriebstrecken (TAA) für Versicherungen: schneller zur Police

Überblick: Wie TAA-Strecken Self-Service und Hybrid-Journeys skalierbar verbinden: inkl. KPIs und Erfolgsfaktoren. -

Teil 2/4 - Lead-to-Policy: Automatisierte Workflows für schnellere Policierung

End-to-End von Lead-Erfassung über Routing und Underwriting bis Policierung: weniger Übergaben, kürzere Durchlaufzeiten. -

Teil 3/4 - Digitaler Go-to-Market für Versicherungsprodukte: schneller launchen

Versionierung, Freigaben, Audit-Trail und Signaturen zentral steuern: schneller live, konsistent in allen Kanälen. -

Teil 4/4 - Digitale Abschlusszeiten in der Versicherung: Von Tagen zu Minuten

Time-to-Policy messbar verkürzen: klare Journeys, Automatisierung, zentrale Dokumente: Conversion & ROI.

Das erwartet Sie in diesem Artikel:

- Was ist ein Lead-to-Policy-Workflow in Versicherungen?

- Herausforderungen im modernen Versicherungsvertrieb

- Warum Lead-to-Policy ein Game-Changer für Versicherer ist

- Wo der Versicherungsvertrieb heute an seine Grenzen stößt

- Kernprozesse im Lead-to-Policy-Workflow

- Automatisierte Leadqualifizierung & Scoring

- Lead Routing & Workflow-Orchestrierung

- ID-Verifizierung & Compliance

- ROI & Effizienzmessung

- Use Case: Automatisierte Lead-to-Policy-Prozesse

- Fazit & Strategische Perspektive

- Meist gestellte Fragen (FAQ)

Was ist ein Lead-to-Policy-Workflow in Versicherungen?

Ein Lead-to-Policy-Workflow beschreibt den durchgängigen digitalen Prozess von der Lead-Erfassung über Qualifizierung, Routing und Risikoprüfung bis zur finalen Policierung. Automatisierte Workflows verbinden Vertrieb, Underwriting und Backoffice, reduzieren Übergaben, senken Fehlerquoten und verkürzen Abschlusszeiten messbar.

Lead-to-Policy = durchgängiger digitaler Workflow von Lead, Qualifizierung, Routing, Underwriting bis zur finalen Policierung.

Geeignet für: hohe Lead-Volumina, Maklergeschäft, Ausschließlichkeitsorganisation (AO-Vertrieb)

Nicht geeignet für: händische Einzelfälle ohne skalierbare Wiederkehrprozesse

Herausforderungen im modernen Versicherungsvertrieb

Die Versicherungsbranche steht vor erheblichen Herausforderungen: Lange Abschlusszeiten, manuelle Prozesse und Medienbrüche verzögern Policierungen, während Kostendruck, sinkende Vermittlerzahlen und ein verändertes Kundenverhalten zusätzlichen Druck erzeugen.

In der Praxis werden Leads in vielen Häusern noch per E-Mail, Excel oder manueller Weitergabe verteilt; mit absehbaren Folgen: Verzögerungen, Fehlerrisiken und eine niedrigere Conversion, weil wertvolle Kontakte zu spät oder gar nicht bearbeitet werden.

Vertriebsleitung: „Ich brauche schnelle Lead-Bearbeitung, weniger manuelle Übergaben und klare Transparenz über Conversion & Pipeline.“

Typische Pain Points und Lösungsansätze

| Pain Point | Beschreibung | Automatisierung |

|---|---|---|

| Lange Abschluss-zeiten | Mehrstufige, oft noch manuelle Bearbeitung verzögert die Policierung | Automatisiertes Routing, digitale Dokumenten-Bereitstellung |

| Informations-verlust | Wichtige Kunden- oder Vertragsdaten gehen verloren | Echtzeit-Datenfluss mit Audit-Protokollen |

| Backoffice-Überlastung | Hohe manuelle Bearbeitungskosten | Workflow-Automatisierung & KI-gestützte Priorisierung |

Warum Lead-to-Policy ein Game-Changer für Versicherer ist

Die Implementierung eines Lead-to-Policy-Ansatzes ermöglicht Versicherern, ihre internen Prozesse von der Lead-Generierung bis zur Policierung vollständig zu digitalisieren.

Effizienzgewinne pro Prozessschritt

Operations: „Ich suche skalierbare Prozesse, die Durchlaufzeiten reduzieren und Backoffice-Kapazitäten freisetzen.“

Wo der Versicherungsvertrieb heute an seine Grenzen stößt und wie digitale Workflows helfen

Im modernen Versicherungsvertrieb stoßen Vertriebsleiter, Underwriting und Backoffice auf ähnliche Kernprobleme: unkoordinierte Lead-Bearbeitung, fehlende Transparenz und Compliance-Risiken.

Viele Leads werden manuell geprüft oder mehrfach weitergeleitet, was nicht nur Zeit kostet, sondern auch die Conversion reduziert.

Underwriting: „Ich möchte nur relevante Leads prüfen und weniger Zeit in manuelle Vorqualifizierung und Rückfragen investieren.“

Vertiefung (Business-Impact): Digitale Abschlusszeiten: Time-to-Policy, Conversion und ROI messbar verbessernHerausforderungen und Lösungen im modernen Versicherungsvertrieb

Schritt-für-Schritt: Engpässe digital beseitigen

- Analysieren Sie aktuelle Prozessengpässe zwischen Vertrieb, Underwriting und Backoffice.

- Implementieren Sie ein automatisiertes Routing inkl. Workflow-Orchestrierung (z.B. über Paperfly).

- Nutzen Sie digitale Schnittstellen für Dokumentenworkflows und Compliance-Checks.

- Messen Sie KPIs wie Durchlaufzeit, Conversion und ungenutztes Cross-Selling-Potenzial.

Engpässe entstehen im Prozess - und lassen sich dort digital auflösen.

Wie verkürzt Automatisierung die Abschlusszeit?

Automatisierung beschleunigt jeden Prozessschritt: Eingänge werden sofort bewertet und zugewiesen, Daten automatisch geprüft und Freigaben regelbasiert ausgelöst. Versicherer reduzieren die Durchlaufzeit typischerweise von mehreren Tagen auf Stunden.

Kernprozesse im Lead-to-Policy-Workflow

Im modernen Versicherungsvertrieb bilden klar definierte Kernprozesse die Grundlage für Effizienz, Compliance und Kundenzufriedenheit. Der Lead-to-Policy-Workflow beginnt bei der Lead-Qualifizierung, geht über das intelligente Routing zu Vertrieb, Underwriting und Backoffice und endet in der Policierung.

Optimierung der Kernprozesse

Head of Sales Operations: „Ich brauche klar definierte Übergaben, saubere Datenqualität und einen auditierbaren End-to-End-Prozess.“

- Lead-Scoring implementieren: KI bewertet Lead-Potenzial und priorisiert Bearbeitung.

- Intelligentes Routing: Leads automatisch weiterleiten.

- Dokumenten-Workflow digitalisieren: Automatische Annahme, Verteilung und Archivierung der Policen.

- Performance messen: Reaktionszeiten, Conversion und Backoffice-Aufwand kontinuierlich überwachen.

Ihr Ziel: Reduzierte Durchlaufzeiten, höhere Conversion-Rates, transparente Prozesse und geringere Backoffice-Kosten.

Die Rolle von Paperfly im Lead-to-Policy

Paperfly übernimmt die operative Umsetzung dokumentenbasierter Schritte. Fehlende Unterlagen werden strukturiert abgefragt, formale Kriterien automatisiert geprüft und Vorgänge regelbasiert weitergeleitet. So entsteht aus einem qualifizierten Lead ein abschlussfähiger Prozess.

- End-to-End‑Digitalisierung: Von Posteingang, über Dokumente, Signaturen und Policierung bis Speicherung: alles aus einer Hand. Paperfly deckt alle Prozessschritte zentral ab.

- Flexibilität & Integration: Quick Forms, PDF‑Vorlagen, mobile Uploads: Paperfly lässt sich gut in bestehende CRM (Customer Relationship Management), Underwriting-Tools oder Backoffices integrieren.

- Compliance & Sicherheit: Speicherung in zertifiziertem Rechenzentrum, Verschlüsselung, Audit‑Protokolle und eIDAS‑kompatible Signaturen (nach EU-Verordnung für elektronische Identifizierung).

- Skalierbarkeit & Effizienz: Automatisierte Workflows und Dokumentenprozesse machen große Mengen von Eingängen handhabbar, insbesondere relevant bei Wachstum oder hohen Volumina.

- Lead-Stammdaten und klassische CRM-Steuerung: verbleiben im bestehenden System. Paperfly übernimmt die dokumentenzentrierten und compliancekritischen Schritte im Lead-to-Policy-Workflow.

- Paperfly erweitert bei Bedarf das CRM-Scoring (z.B. von Salesforce, HubSpot) um dokumentenbasierte Intelligenz und operationalisiert das Lead-Scoring in echten Workflows.

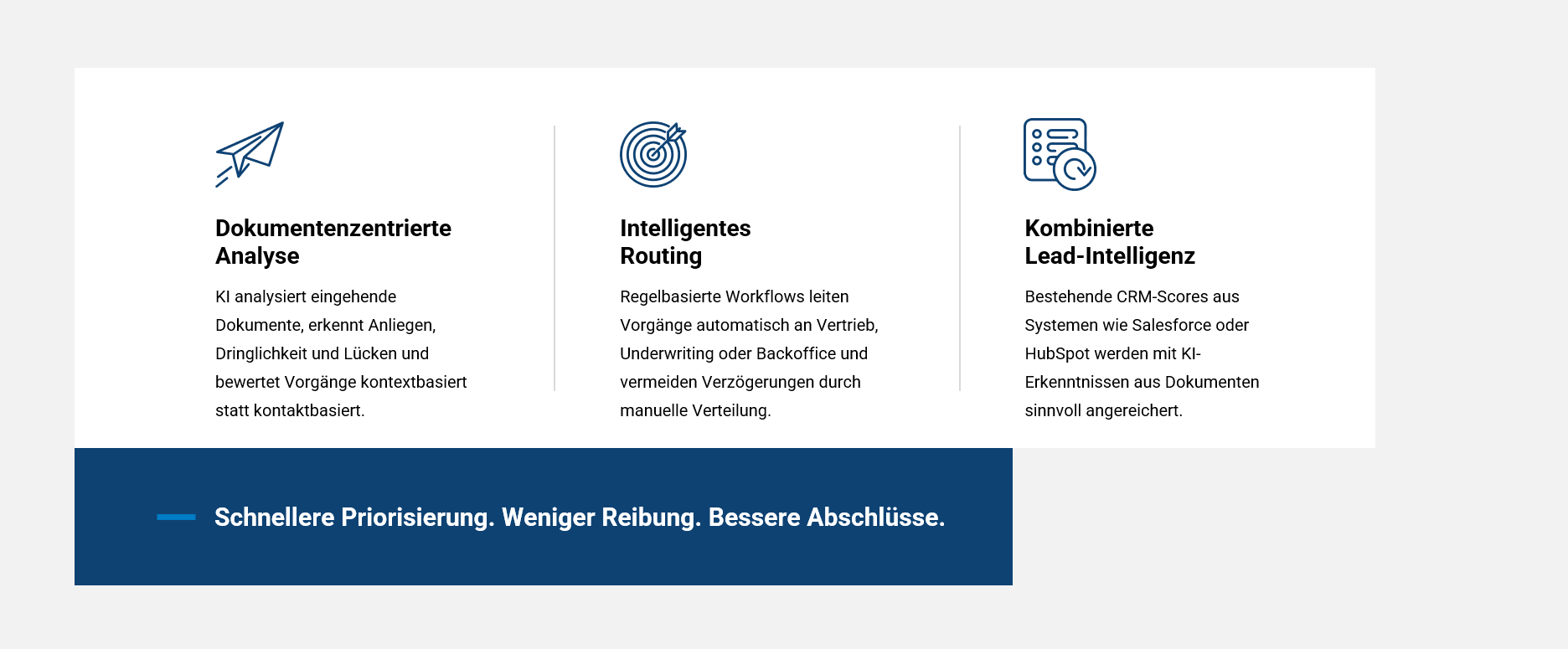

Automatisierte Leadqualifizierung und Scoring

Im modernen Versicherungsvertrieb entscheidet die Qualität der Leads über Effizienz, Abschlussquote und ROI. Viele Versicherer verlieren wertvolle Zeit, weil Leads noch manuell geprüft, bewertet und priorisiert werden. KI-gestützte Lead-Qualifizierung und Scoring-Modelle ermöglichen es, Leads automatisch nach Potenzial, Dringlichkeit oder Fit zu priorisieren.

Vertriebssteuerung: „Ich brauche eine Priorisierung, die sicherstellt, dass mein Team zuerst die wirklich hochwertigen Leads bearbeitet.“

Vorteile automatisierter Lead-Qualifizierung

So unterstützt Paperfly KI-basierte Lead-Qualifizierung

In der Praxis bedeutet KI-gestützte Lead-Qualifizierung bei Paperfly nicht die Bewertung von Leads im CRM-Sinn, sondern die intelligente Analyse eingehender Vorgänge. KI liest Dokumente und Unterlagen aus, erkennt Anliegen, Dringlichkeit und fehlende Informationen, priorisiert Fälle entsprechend und holt fehlende Daten oder Dokumente automatisiert ein.

Paperfly kann aber auch vorhandene Lead-Scores aus CRM-Systemen wie Salesforce oder HubSpot übernehmen und mit dokumentenzentrierten KI-Erkenntnissen kombinieren.

Lead Routing & intelligente Workflow-Orchestrierung

Im modernen Versicherungsvertrieb ist die manuelle Weiterleitung von Leads oft ein Engpass: Leads bleiben unkoordiniert liegen, wichtige Informationen gehen verloren, und die durchschnittliche Bearbeitungszeit steigt erheblich.

Teamleitung Vertrieb: „Ich will, dass keine Leads liegen bleiben und Zuweisungen nachvollziehbar und regelbasiert erfolgen.“

Manuelles vs. automatisiertes Lead Routing

| Prozessaspekt | Manuell | Automatisiert | Gewinn |

|---|---|---|---|

| Lead-Zuweisung | Team entscheidet ad hoc | Automatische Zuweisung nach Score oder Dokumenten-Kriterien | ~60 % schneller |

| Fehlerrate | Hoch (Dubletten, falsche Teams) | Minimal, regelbasierte Prüfungen | ~80 % weniger Fehler |

| Transparenz / Nachvollzieh-barkeit | Eingeschränkt, Excel/CRM | Vollständig protokolliert | 100 % auditierbar |

| Durchlaufzeit | 2–5 Tage pro Lead | Stunden bis wenige Minuten | 50–70 % schneller |

ID-Verifizierung & Compliance

Im Lead-to-Policy-Prozess ist die digitale Identitätsprüfung ein zentraler Baustein, um regulatorische Anforderungen einzuhalten und gleichzeitig die Abschlusszeiten zu verkürzen. Versicherer müssen sicherstellen, dass jede Entscheidung - von der Lead-Qualifizierung bis zur Policierung - DSGVO-konform, nachvollziehbar und revisionssicher dokumentiert ist.

Compliance-Leitung: „Ich benötige revisionssichere Nachweise, digitale Prüfpfade und eine automatische Dokumentation, die regulatorische Risiken minimiert.“

Compliance-Kriterien im Lead-to-Policy-Workflow

- DSGVO-konforme Datenverarbeitung: Alle Prozessschritte werden automatisch protokolliert. Das Ergebnis ist eine durchgängige, revisionssichere Dokumentation mit 100 % Auditfähigkeit.

- Identitätsprüfung (KYC): Identitäten werden digital geprüft, etwa per eID, VideoIdent, Bankident oder Wallet-ID. Prüfungen erfolgen schneller, konsistent und ohne manuelle Fehlerquellen.

- Signaturen & Freigaben: Digitale Signaturen sind direkt in den Workflow integriert. Freigaben erfolgen medienbruchfrei und revisionssicher, ohne PDF-Versand oder manuelle Nacharbeit.

- Risikomanagement & Dokumentation: Regelbasierte Prüfungen greifen automatisch und werden im Audit-Log dokumentiert. Compliance-Risiken lassen sich frühzeitig erkennen und systematisch minimieren.

- Archivierung: Dokumente werden digital und cloudbasiert archiviert. Prüfungs- und Auditunterlagen sind jederzeit vollständig und nachvollziehbar verfügbar.

ROI & Effizienzmessung im Lead-to-Policy

Die Einführung eines automatisierten Lead-to-Policy-Workflows ermöglicht Versicherern, die Effizienz über die gesamte Vertriebs- und Policierungsstrecke messbar zu steigern.

KPIs zur Effizienzmessung

| KPI | Manuell / alt | Digital / neu | Effekt / ROI |

|---|---|---|---|

| Conversion Rate | 15-25% | 30-50% | Bis zu +25pp Steigerung |

| Durchschnittliche Abschlusszeit | 5-11 Tage | 1-2 Tage | 75-85% schnellere Bearbeitung |

| Backoffice-Aufwand | Hohe manuelle Bearbeitung | Automatisierte Übergaben & Prüfungen | 50-75% weniger interne Ressourcen |

| Fehlerquote & Compliance | Häufig manuelle Nacharbeit | Automatisierte Prüfungen & Audit-Log | Minimiertes Risiko, revisionssicher |

Messrahmen: Zeitraum 4-8 Monate · Population: Leads & Neuabschlüsse im Privat-/KMU-Segment · Methode: Vorher/Nachher-Matching je Prozessschritt (Lead-Qualifizierung, Routing, Underwriting, Policierung) · Datenquellen: CRM, Workflow-Logs, eSign-Logs, DMS · Reporting: Median + P90 + Prozentuale Veränderung.

CFO: „Ich möchte klar sehen, wie Automatisierung OPEX reduziert, Conversion erhöht und die Abschlusszeit messbar senkt.“

Mini-How-to für KPI-Monitoring:

- KPIs definieren für Conversion, Durchlaufzeit und Backoffice-Aufwand.

- Baseline-Daten erfassen aus den bestehenden Prozessen.

- Automatisierte Workflows und digitale Prüfungen implementieren.

- KPIs kontinuierlich messen.

- Soll-Ist-Werte vergleichen, Engpässe identifizieren und laufend optimieren.

Use Case: Automatisierte Lead-to-Policy-Prozesse bei einem großen Versicherer

Herausforderung

Ein führender deutscher Versicherer verzeichnete lange Abschlusszeiten bei neuen Policen und hohen manuellen Aufwand im Backoffice. Leads wurden teilweise mehrfach bearbeitet oder verzögert weitergeleitet, was zu niedriger Conversion und unzufriedenen Kunden führte.

Lösung

Implementierung eines digitalen Lead-to-Policy-Workflows mit:

- KI-basierter Lead-Qualifizierung: Identifikation und Priorisierung der vielversprechendsten Interessenten automatisch aufgrund erster Daten & Dokumente.

- Automatisiertes Routing: Leads werden direkt an die zuständigen Vertriebs- und Underwriting-Teams weitergeleitet.

- Compliance & Audit-Log: Alle Schritte DSGVO-konform dokumentiert, inklusive ID-Verifizierung und Freigaben

Digitalisierung Vorher/Nachher

| Kennzahl | Vorher | Nacher | Verbesserung |

|---|---|---|---|

| Lead-Bearbeitungszeit | 3 Tage | 4 Stunden | -85 % |

| Backoffice-Aufwand | 20 Std. / Woche | 6 Std. / Woche | -70 % |

| Conversion Rate | 18 % | 28 % | +10 pp |

| Kundenzufriedenheit | 72 % | 85 % | +13 pp |

Messrahmen: Zeitraum 3-6 Monate · Population: Neukunden-Leads (AO/Makler + Online) · Methode: Pre-/Post-Go-Live-Vergleich der Durchlaufzeiten und Übergaben · Datenquellen: Lead-Scoring-Logs, Routing-Logs, Underwriting-Workflows, DMS, CSAT-Befragung · Reporting: Median + P75 + relative Effizienzgewinne.

Durch die End-to-End-Automatisierung konnte der Versicherer nicht nur interne Prozesse deutlich effizienter gestalten, sondern auch die Abschlussquote steigern und die Kundenzufriedenheit verbessern.

Die Kombination aus KI, Workflow-Automatisierung und Dokumentenworkflows wird zum zentralen Hebel für skalierbaren Vertrieb.

Fazit und Strategische Perspektive: Skalierbarer Vertrieb

Automatisierte Lead-to-Policy-Prozesse sind nicht nur ein Effizienztreiber im Tagesgeschäft, sondern ermöglichen Versicherern auch eine nachhaltige Skalierung ihrer Vertriebsaktivitäten.

Gleichzeitig profitieren Versicherer von einer besseren Pipeline-Transparenz, schnelleren Abschlusszeiten und höheren Conversion-Raten.

Meist gestellte Fragen (FAQ): Lead-to-Policy Versicherung

Warum ist der Lead-to-Policy-Workflow ein Game-Changer für den Versicherungsvertrieb?

Der Lead-to-Policy-Workflow revolutioniert den Versicherungsvertrieb, indem er den gesamten Prozess von der Lead-Generierung bis hin zur finalen Policierung automatisiert. Dies verkürzt Abschlusszeiten erheblich, reduziert den manuellen Aufwand und steigert die Conversion-Raten, während gleichzeitig die Compliance sichergestellt wird.

Welche KPIs sollte man messen, um den ROI zu bestimmen?

Wichtige KPIs sind Lead-Conversion-Rate, durchschnittliche Abschlusszeit, Backoffice-Aufwand, Fehlerquote und Kundenzufriedenheit. Sie zeigen, wie Automatisierung Effizienz, Geschwindigkeit und Umsatz beeinflusst und helfen Versicherern, den konkreten Return on Investment (ROI) ihrer digitalen Lead-to-Policy-Prozesse zu bewerten.

Wie können Paperfly-Funktionen die Policierung beschleunigen?

Paperfly zentralisiert und automatisiert Workflows zwischen Vertrieb, Underwriting und Backoffice und ermöglicht digitale Signaturen sowie ID-Verifizierung. KI unterstützt die Policierung, indem sie eingehende Unterlagen automatisch ausliest, klassifiziert und auf Vollständigkeit prüft und dadurch die nächsten Schritte im Workflow auslöst. So lassen sich Rückfragen reduzieren und Policierungen deutlich schneller und revisionssicher abschließen.

Wie lässt sich Compliance in automatisierte Workflows integrieren?

Compliance wird durch regelbasierte Prüfungen, DSGVO-konformes Datenhandling, Audit-Trails und revisionssichere Archivierung sichergestellt. Digitale Workflows ermöglichen die lückenlose Dokumentation aller Schritte, reduzieren Risiken und garantieren, dass Entscheidungen im Lead-to-Policy-Prozess nachvollziehbar und prüfbar bleiben.

Kann KI beim Lead-Scoring helfen?

Ja, KI kann Leads priorisieren, indem sie historische Daten, eingereichte Dokumente, erfasste Formulardaten (z. B. aus einem QuickForm) und relevante Risiko-Parameter analysiert. So erkennt sie früh, welche Vorgänge besonders relevant oder dringend sind. Dadurch sinkt der manuelle Aufwand deutlich, und Vertriebsteams können sich auf hochwertige Leads konzentrieren: messbar mit höherer Conversion.

Zurück zum Überblick: Digitale Vertriebstrecken (TAA): Überblick, Einstieg und SerienstarterMini-Glossar: Zentrale Begriffe im Lead-to-Policy-Prozess

Lead-to-Policy-Workflow = Der durchgängige digitale Prozess in der Versicherungsbranche von der Lead-Generierung über Qualifizierung, Risikoprüfung und Routing bis hin zur finalen Policierung und Archivierung.

Lead-Qualifizierung = Prozess, bei dem Leads anhand definierter Kriterien (z. B. Potenzial, Dringlichkeit) automatisch bewertet und priorisiert werden, um den Vertrieb effizienter zu gestalten.

Automatisiertes Routing = Das automatische Weiterleiten von Leads und Dokumenten an die zuständigen Abteilungen oder Mitarbeiter basierend auf vordefinierten Kriterien, um Verzögerungen zu minimieren und die Bearbeitung zu beschleunigen.

ID-Verifizierung = Automatisierte Prüfung der Identität eines Kunden, um regulatorische Anforderungen wie KYC (Know Your Customer) zu erfüllen und Compliance-Risiken zu minimieren.

Compliance-Audit-Trail = Eine lückenlose, digitale Dokumentation aller Schritte im Workflow, die die Einhaltung von Datenschutzvorgaben und regulatorischen Anforderungen sicherstellt.

Quelle: https://www.gdv.de/de/zahlen-und-fakten/digitalisierung