Stellen Sie sich vor, ein Versicherer bringt 2026 einen neuen Cyber-KMU-Tarif auf den Markt. Ein solcher Produktlaunch bedeutete früher vor allem eines: monatelange Vorbereitung. Neue Vertriebs- und Schadenprozesse entstehen, Unterlagen pro Ausschließlichkeitsvermittler (AO), Makler, Self-Service. Jede Tarifänderung löste ein vollständiges PDF-Update-Release aus: mit neuen Versionen für alle Kanäle.

Heute gelingt derselbe Produktstart in wenigen Wochen: Statt neuer PDF-Versionen entstehen geführte digitale Journeys, zentral versioniert und sofort in allen Kanälen ausgerollt. AO, Makler, Partner und Self-Service arbeiten auf derselben durchgängigen Plattform.

Zeitgleich entstehen auch die Schadenprozesse digital: Meldeformulare, Dokumentenanforderungen und Nachweisketten werden in der Customer Journey gesteuert, zentral gepflegt und automatisch an Produktänderungen angepasst.

So entsteht ein konsistenter Launch über alle Touchpoints.

Serie: Digitale Vertriebstrecken (TAA) für Versicherungen

-

Teil 1/4 - Digitale Vertriebstrecken (TAA) für Versicherungen: schneller zur Police

Überblick: Wie TAA-Strecken Self-Service und Hybrid-Journeys skalierbar verbinden: inkl. KPIs und Erfolgsfaktoren. -

Teil 2/4 - Lead-to-Policy: Automatisierte Workflows für schnellere Policierung

End-to-End von Lead-Erfassung über Routing und Underwriting bis Policierung: weniger Übergaben, kürzere Durchlaufzeiten. -

Teil 3/4 - Digitaler Go-to-Market für Versicherungsprodukte: schneller launchen

Versionierung, Freigaben, Audit-Trail und Signaturen zentral steuern: schneller live, konsistent in allen Kanälen. -

Teil 4/4 - Digitale Abschlusszeiten in der Versicherung: Von Tagen zu Minuten

Time-to-Policy messbar verkürzen: klare Journeys, Automatisierung, zentrale Dokumente: Conversion & ROI.

Das erwartet Sie in diesem Artikel:

- Der Wandel im Versicherungs-Go-to-Market

- Strategische Bedeutung für Versicherungsprodukte

- Mehr Abschlüsse, schnellere Umsetzung: ROI & Effizienz

- Launch ohne Risiko: Compliance digital sicherstellen

- Von Idee zum Launch in Rekordzeit: Digitale Vertriebsstrecken als Wachstumshebel

- Digitale Kundenworkflows: Effizienz trifft Abschluss

- Blitzschneller Produktabschluss: eIDAS-Signaturen im Go-to-Market

- Schadenprozesse direkt mitdenken: Marktfähigkeit endet nicht beim Antrag

- Technologische Trends 2026/2027: Digitalisierung von Versicherungsprodukten

- Herausforderungen und Risiken beim digitalen GTM

- Fazit: Digitale Go-to-Market-Strategien umsetzen

- Fragen & Antworten (FAQ): Effizienter Produktlaunch mit digitalen Workflows

Der Wandel im Versicherungs-Go-to-Market

Der Go-to-Market von Versicherungsprodukten verschiebt sich von PDF- und papierbasierten Abläufen zu digitalen Workflows, die Freigaben, Dokumente und Signaturen zentral steuern. Dadurch reduzieren Versicherer Abstimmungsaufwände, verkürzen Time-to-Market und stellen sicher, dass alle Kanäle synchron auf konsistenten Journeys arbeiten.

Praxisnutzen für Versicherer 2026:

Produktmanagement: steuert GTM-Workflows und Versionierung.

Vertrieb (AO/Makler): nutzt kanalgleiche Abschlussstrecken.

Schadenmanagement: profitiert von früh mitgedachten FNOL-Prozessen (First Notice of Loss).

Strategische Bedeutung für Ihre Versicherungsprodukte

Die strategische Relevanz eines modernen Go-to-Market steigt, weil Wettbewerbsdruck, digitale Kundenerwartungen und regulatorische Vorgaben schnellere und konsistentere Produktlaunches verlangen.

Markttrends wie steigender Wettbewerbsdruck durch InsurTechs, veränderte Kundenanforderungen nach digitalen Services und kürzere Innovationszyklen erfordern heute eine klare GTM-Strategie.

Vergleichstabelle: Alte vs. neue Go-to-Market-Strategie

| Dimension | Alte GTM-Strategie | Neue digitale GTM-Strategie | Nutzen / KPI |

|---|---|---|---|

| Produkt | Fokus auf Tarif & Dokumente | Fokus auf digitale Abschluss- & Beratungsstrecken | Abschlussquote +10–18 % |

| Kanal-Rollout | PDFs & manuelle Übergaben je Kanal | Versionierte digitale Journeys für AO, Makler, Partner, Self-Service | Time-to-Market −50 % |

| Dokumente & Nachweise | Formulare / Downloads / Upload | Geführte Journeys + eIDAS-Signatur + Nachweis-Automation | Fehlerquote −60 % |

| Freigaben & Updates | E-Mails, Excel, Meetings | Versionierung + automatisierte Workflow-Freigaben | Rollout-Zeit pro Update −70 % |

Messrahmen: Zeitraum: 6-12 Monate · Population: KMU-Tarife (Cyber/Inventar) · Methode: Vorher/Nachher-Abschlussquote + Time-to-Market · Datenquellen: GTM-Workflows, Versionierung, eSign-Logs, CRM-Abschlussquoten · Reporting: Revenue-Impact & Compliance-Entlastung

Business-Impact: Die neue GTM-Strategie zahlt vor allem über schnelleren Rollout und geringere Fehlerquoten auf Umsatz und OPEX (Operational Expenditure) ein.

Ihre Abschlussquote steigt, während Kommunikations- und Abstimmungsaufwände im Launch deutlich sinken.

Mehr Abschlüsse, schnellere Umsetzung: ROI & Effizienz

Viele Versicherer fragen sich: Wie lässt sich Time-to-Market konkret halbieren, ohne die Compliance zu gefährden? → Durch durchgängige digitale Workflows, in denen Freigaben, Signaturen und Nachweise technisch gesteuert und lückenlos dokumentiert werden.

Pilotprojekte und iterative Prototypen sind optimale Methoden, um ROI-Potenziale frühzeitig zu validieren. Gleichzeitig müssen regulatorische Vorgaben wie BaFin-Insurtech-Richtlinien (BaFin, 2019) bei Investitionen in digitale Geschäftsmodelle berücksichtigt werden.

Praxisbeispiel: Ein Versicherer implementierte ein Pilotprojekt mit automatisierten Freigaben und digitalen Customer Journeys für ein neues Produkt. Resultat: Time-to-Market wurde um 35 % verkürzt, die Abschlussquote stieg um 12 %, und die Prozesskosten sanken um rund 25 %.

Vertiefung (Business-Impact): Digitale Abschlusszeiten: Time-to-Policy, Conversion und ROI messbar verbessernSo steigern digitale Workflows ROI und Effizienz im Produktlaunch

| Kennzahl / Prozess | Manueller Prozess | Digitaler Workflow | Effekt / KPI |

|---|---|---|---|

| Time-to-Market | 12 Wochen | 7 Wochen | −35 % |

| Fehlerquote Dokumentation | 8 % | 2 % | −75 % |

| Abschlussquote | 58 % | 65 % | +12 % |

| Mitarbeiteraufwand (Stunden) | 400 h | 260 h | −35 % |

Messrahmen: Zeitraum 3-9 Monate · Population: Produktlaunches für KMU-Tarife (Cyber/Inventar/Haftpflicht) · Methode: Pre-/Post-Go-Live Benchmark · Datenquellen: Workflow-Logs, Pricing-Tool, CRM, interne Rechts-Freigaben · Reporting: Median + IQR

Business-Impact: Der größte Hebel liegt in verkürzter Time-to-Market und geringerem Dokumentationsfehler, nicht nur in der Effizienz im Backoffice: Produkte erwirtschaften früher Umsatz und verursachen weniger Korrekturaufwand.

35 % Time-to-Market: weil Freigaben und Nachweise im Workflow erzwungen werden.

+12 % Abschlussquote: weil Hybrid-Journeys Fehler und Rückfragen reduzieren.

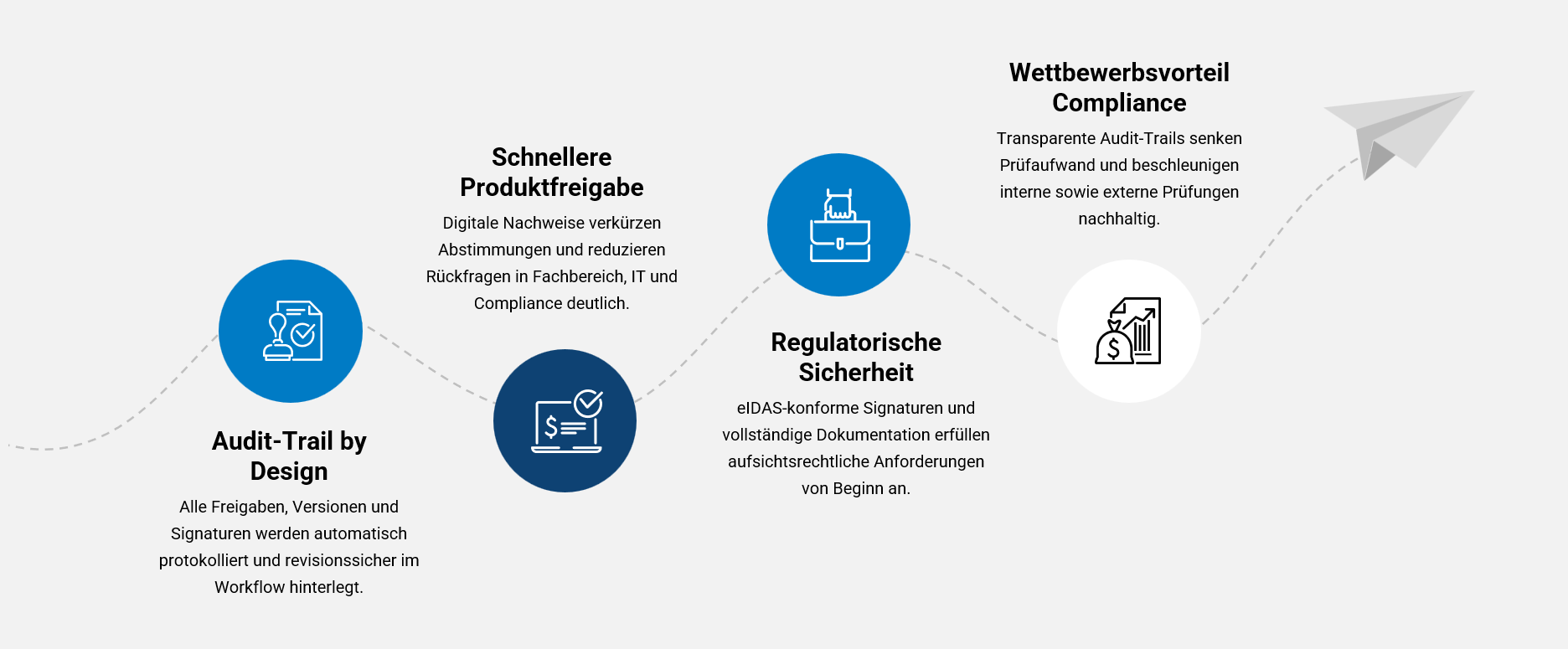

Launch ohne Risiko: Compliance digital sicherstellen

Die Einführung neuer Versicherungsprodukte erfordert eine konsequente Berücksichtigung regulatorischer Anforderungen. Digitale Signaturen, Audit-Trails und IT-konforme Prozesse sind nicht nur Pflicht, sondern ermöglichen auch eine effizientere Produktfreigabe. SaaS-Workflows (z. B. bei Paperfly) hinterlegen Audit-Trails automatisch, einschließlich Freigabeschritten, Versionierung und Signaturzuordnung.

Von Idee zum Launch in Rekordzeit: Digitale Vertriebsstrecken als Wachstumshebel

Der schnellste Hebel für einen Produktlaunch ist nicht die Kalkulation oder das Pricing, sondern die sofortige Bereitstellung digitaler Abschlussstrecken für alle Vertriebskanäle: Außendienst, Makler, Partnerplattformen und Self-Service. Launch-ready bedeutet 2026 vor allem, dass Antrag, Signatur und Nachweise ohne formularbasierte PDFs, manuelle E-Mails oder Medienbrüche funktionieren.

Launch-ready durch digitale Journeys

Digitale GTM-Strecken sorgen für:

Vertiefung (End-to-End): Lead-to-Policy: Automatisiertes Routing, Underwriting und PolicierungDigitale Hybrid-Journeys ermöglichen es, Versicherungsprodukte direkt im Gespräch abzuschließen. Sie kombinieren persönliche Beratung mit digitalen Abschlussstrecken, in denen Antrag, Signatur und Nachweise nahtlos integriert sind. Digitale Abschlussstrecken ersetzen dabei nicht PDFs an sich, sondern nur die bisherigen, separat angelegten PDF-Formulare und E-Mail-Anhänge.

Hybrid nicht als Vertriebsform, sondern als Abschlussform

| Schritt | Digitale Umsetzung | GTM-Vorteil / KPI |

|---|---|---|

| Profil & Vorqualifizierung | Geführte Datenerfassung mit Pflichtfeldern statt Gesprächsnotizen | Weniger Rückfragen, Time-to-Policy −30–50 % |

| Beratung & Angebot | Guided-Selling-Journey (AO, Makler, Partner, Self-Service) | +10–18 % Abschlussquote |

| Antrag & Signatur | eIDAS-Signatur mit automatischer Nachweiserstellung | Fehlerquote −60–80 %, sofort rechtsgültig |

| Dokumentation & IDD | Automatische, versionierte Beratungs- und Produkthinweise | IDD-Risiko −40–50 % |

| Follow-up & Upsell | Automatische Tarifupdates und Angebotsvarianten | Umsatzpotenzial +5–10 % (12 Monate) |

Messrahmen: 3–6 Monate · Population: AO/Makler/Partner-Kanäle für KMU-Tarife · Methode: A/B-Vergleich (klassische Beratung vs. Hybrid-Journey) · Datenquellen: CRM-Abschlüsse, eSign-Logs, IDD-Nachweise, Journey-Analytics · Reporting: Conversion + Time-to-Policy

Hybrid bedeutet nicht „mehr Beratung“, sondern „integrierte Vertriebsstrecken, die bei Bedarf nahtlos durch Experten ergänzt werden. Hybrid-Journeys steigern nicht nur Abschlussquoten, sondern reduzieren Rückfragen und IDD-Risiken gleichzeitig.

So verbessern Sie Conversion, Compliance und Ertrag pro Kundenkontakt messbar.

Blitzschneller Produktabschluss: eIDAS-Signaturen im Go-to-Market

eIDAS-konforme Signaturen ermöglichen rechtsgültige Abschlüsse direkt im digitalen Antrag. Sie ersetzen Druck, Scan und Upload, verkürzen Time-to-Policy erheblich und reduzieren Fehlerquoten in der Dokumentation. Damit wird der Abschlussprozess konsistent, schneller und für alle Kanäle gleich nutzbar: von AO bis Self-Service.

Vergleich: Abschluss ohne vs. mit eIDAS-Signatur

| Schritt | Papier-/PDF-Prozess | Digitale Abschlussstrecke (eIDAS) | KPI-Effekt |

|---|---|---|---|

| Antrag & Unterschrift | Drucken, signieren, scannen/Upload | Direkt im Antrag rechtsgültig signieren | -65–75 % Time-to-Policy |

| Nachweise (IDD, Beratung, Produktinfo) | Separat erzeugt, oft unvollständig | Automatisch versioniert & mitgeschrieben | -40–50 % Compliance-Aufwand |

| Kanal-Rollout | Dokumente & Versionen je Vertriebskanal | Einmalige Versionierung für alle Kanäle | -50 % Rollout-Zeit |

Schadenprozesse direkt mitdenken: Marktfähigkeit endet nicht beim Antrag

Bei neuen Versicherungsprodukten entsteht Aufwand nicht nur im Vertrieb, sondern genauso im Schadenprozess, der vom ersten Tag an voll funktionsfähig sein muss. Ein Tarif ist dann wirklich launch-ready, wenn Kunden Schäden digital melden können.

Was für neue Produkte im Schadenprozess von Anfang an definiert sein muss:

- Digitale Schadenmeldung mit Validierungen und Upload-Logik

- Automatische Nachweisführung (Belege, Fotos, Rechnungen) statt E-Mail-Anhänge

- Geführte Prüfungsschritte für First Notice of Loss (FNOL)

- Versionierte Schadenformulare für alle Kanäle

- Eindeutige Routing- & Rollenlogik (Schadenaufnahme, Prüfung, Rückfragen)

Zusammengefasst: Moderne GTM-Ansätze integrieren Schadenmeldung, Upload-Logiken, Validierungen und FNOL-Prüfungen (First Notice of Loss) direkt in dieselbe Journey, sodass Vertrieb und Schaden gleichzeitig schneller starten und konsistent versionierte Vorgaben nutzen.

Technologische Trends 2026/2027: Digitalisierung von Versicherungsprodukten

Die Versicherungsbranche erlebt durch technologische Innovationen einen signifikanten Wandel: Embedded Insurance, Cloud-Lösungen und Low-Code-Plattformen beschleunigen Produktentwicklungen, reduzieren IT-Aufwände und ermöglichen agile Prozesse.

Auch Künstliche Intelligenz (KI) spielt zunehmend eine Rolle im digitalen Vertrieb, bei der Risikoanalyse und Dokumentenprüfung, wodurch Entscheidungsprozesse beschleunigt und Fehlerquoten gesenkt werden.

Trend-Radar: Technologien im Go-to-Market 2026/2027

| Technologie | Beschreibung | Praxisnutzen / KPI | Umsetzungen |

|---|---|---|---|

| Embedded Insurance | Versicherungsprodukte direkt in Partner- oder Händlerplattformen integriert | Neue Vertriebskanäle, Upselling-Potenziale | z. B. Zusatzversicherungen beim Kauf von E-Autos oder Reisen |

| No-Code Plattformen | Entwicklung neuer Prozesse ohne umfangreiche IT-Programmierung | Kürzere Entwicklungszyklen, agile Workflows | Pilotprojekt zur digitalen Policierung in Wochen statt Monaten |

| KI-gestützte Dokumentenprüfung | Automatisierte Prüfung auf Vollständigkeit, Risiken und Compliance | Weniger Fehler, schnellere Genehmigungen | Automatische Prüfung von Policen und Anträgen |

| Automatisierte Workflows | Integration von Freigaben und Signaturen | Kürzere Durchlaufzeiten, klare Verantwortlichkeiten | Vollständig digitaler Go-to-Market-Prozess |

Embedded Insurance: Vom Tarif zur beiläufigen Kaufentscheidung

Viele fragen sich: „Warum ist Embedded Insurance 2026 so relevant?“ → Weil Produkte sogar ohne eigene Abschlussstrecke sofort skalieren.

Relevanter Kernpunkt: Go-to-Market wird zum nahtlosen Add-on. Das erhöht Abschlussquoten, erschließt neue Vertriebskanäle und macht Versicherungen zu einem natürlich integrierten Teil der Customer Journey.

+15-25 % Abschlussrate: weil der Versicherungsabschluss direkt im Kaufmoment passiert.

Herausforderungen und Risiken beim digitalen Go-to-Market

Die größten Herausforderungen im digitalen Go-to-Market entstehen durch inkonsistente Abschlussstrecken, uneinheitliche Dokumentversionen und nicht standardisierte Freigabeprozesse. Genau diese Brüche verursachen Rückfragen, Verzögerungen und Compliance-Risiken, insbesondere bei IDD-Dokumentation, Produktupdates und kanalübergreifenden Rollouts.

Risiken bei Produktlaunches ohne digitale Abschlussstrecken

- Inkonsistente Anträge, weil PDFs, Downloads oder manuelle Schritte zu Fehlern führen

- IDD- und Dokumentationsrisiken im Launch, wenn Nachweise nicht geführt erfasst werden

- Unvollständige Marktfähigkeit, wenn der Schadenprozess nicht zum Launch bereitsteht

Fazit: Digitale Go-to-Market-Strategien umsetzen

Digitale Go-to-Market-Prozesse sind kein IT-Projekt, sondern ein Umsatz- und Marktfähigkeitshebel. Entscheidend ist nicht, wie schnell ein Tarif kalkuliert wird, sondern wie schnell er abschlussfähig in allen Vertriebskanälen bereitsteht.

Fragen & Antworten (FAQ): Effizienter Produktlaunch mit digitalen Workflows

Was ist ein Go-to-Market-Prozess in Versicherungen?

Ein Go-to-Market-Prozess in Versicherungen beschreibt, wie ein neues Produkt verkaufsfähig in die Vertriebskanäle gebracht wird: inklusive digitaler Abschlussstrecken, eIDAS-Signaturen und automatisierter Nachweise. Ziel ist, Tarife schnell abschließbar, rechtskonform und skalierbar zu machen, um Time-to-Market zu verkürzen und Umsatzpotenziale früh zu realisieren.

Welche KPIs sind für den Produktlaunch entscheidend?

Wichtige KPIs beim Produktlaunch von Versicherungsprodukten sind Time-to-Market, Abschlussquote, Fehlerquote in Antrag/IDD-Nachweisen, Kosten je Launch und der ROI digitaler Abschlussstrecken. Diese Kennzahlen messen, wie schnell und rechtskonform ein Tarif über alle Vertriebskanäle abschließbar wird.

Wie kann man Compliance beim digitalen Launch sicherstellen?

Compliance beim digitalen Launch lässt sich durch automatisierte Audit-Trails, eIDAS-konforme Signaturen, rollenbasierte Rechteverwaltung, Datenschutzrichtlinien (DSGVO) und standardisierte digitale Workflows sichern, sodass interne und externe Prüfungen lückenlos nachweisbar sind und regulatorische Vorgaben jederzeit erfüllt werden.

Welche Vorteile bieten elektronische Signaturen im Launch-Prozess?

Elektronische Signaturen verkürzen die Vertragsabwicklung erheblich, reduzieren Papieraufwand, ermöglichen revisionssichere Audit-Trails und stellen Compliance sicher. Sie verbessern die Effizienz im Go-to-Market, beschleunigen Kundenabschlüsse und minimieren Verzögerungen, insbesondere bei komplexen Produktfreigaben und multi-stufigen Genehmigungsprozessen.

Wie kann Time-to-Market messbar verkürzt werden?

Time-to-Market lässt sich durch automatisierte Workflows, zentrale Dokumentenablage, agile Produktentwicklung, Pilotprojekte und kontinuierliches KPI-Monitoring verkürzen. Messbar wird die Verkürzung durch Vergleich alter Prozesszeiten mit den neuen, digitalisierten Abläufen und klar definierten Durchlaufzeit-Kennzahlen.

Mini-Prozesslandkarte: Implementierungsfahrplan

Analyse & Zieldefinition

↓

Pilot & Testphase

↓

Rollout planen → Schulung & Awareness

↓

Integration & Skalierung

↓

Monitoring & Optimierung → Rollout skalieren ↑

Warum ist der digitale Go-to-Market für Versicherungsprodukte ab 2026 entscheidend?

Der digitale Go-to-Market wird ab 2026 entscheidend, weil Versicherungsprodukte nur dann wettbewerbsfähig sind, wenn sie sofort über alle Kanäle abschließbar, versioniert und compliant ausgerollt werden können. Digitale Abschlussstrecken verkürzen die Time-to-Market, reduzieren Fehler im Launch und ermöglichen konsistente Produktstarts in Vertrieb und Schaden.

Zurück zum Überblick: Digitale Vertriebstrecken (TAA): Überblick, Einstieg und SerienstarterMini-Glossar: Zentrale Begriffe zum digitalen Go-to-Market

Go-to-Market (Versicherung) = Strategie und operative Umsetzung, mit der neue Versicherungsprodukte verkaufsfähig in alle Vertriebskanäle gebracht werden: inklusive Abschlussstrecken, Dokumentation und Compliance.

Digitale Abschlussstrecke = Durchgängiger, digitaler Prozess vom Antrag über Prüfung und Signatur bis zur Policierung, ohne Medienbrüche oder manuelle Übergaben.

Time-to-Market = Zeitraum von der Produktfreigabe bis zur ersten rechtsgültigen Policierung im Markt über alle relevanten Vertriebskanäle.

eIDAS-Signatur = Elektronische Signatur nach EU-Verordnung (EES, FES oder QES), die rechtsgültige Vertragsabschlüsse digital ermöglicht und Audit-Trails sicherstellt.

FNOL (First Notice of Loss) = Erste digitale Schadenmeldung eines Kunden, die idealerweise bereits im Go-to-Market neuer Produkte als strukturierter Prozess mitgedacht wird.

Quelle:

https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Fachartikel/2019/fa_bj_1901_Insurtech.html