Stellen Sie sich vor, es ist 2027: Ein Kunde eröffnet ein Konto bei Ihrer Bank, ganz ohne Papier, ohne Filialbesuch, alles digital. Die Identität wird in Sekunden über die EU-Digital-Wallet bestätigt, notwendige Attribute wie Wohnsitz und ein digital attestierter Einkommensnachweis automatisiert geprüft und der Vertrag mit einer elektronischen Signatur abgeschlossen.

Genau das wird eIDAS 2.0 möglich machen und Banken stehen unter Handlungsdruck: Wer frühzeitig Wallet-basierte Prozesse integriert, sichert nicht nur die regulatorische Compliance, sondern gewinnt Tempo, Effizienz und Kunden-zufriedenheit.

Viele Banken sagen heute: „Wir haben doch VideoIdent, PostIdent oder die eID: das reicht.“ Leider falsch. Diese Verfahren bleiben zwar bestehen, aber eIDAS 2.0 führt mit der EUDI-Wallet eine neue, europaweit einheitliche Quelle für geprüfte Identitätsattribute ein, und deren Akzeptanz ist für Banken verpflichtend.

Dieser Artikel zeigt praxisnah, wie Banken sich 2026/2027 vorbereiten müssen, welche Prozesse besonders betroffen sind und welche Chancen sich für operative Exzellenz und digitale Wettbewerbsfähigkeit eröffnen.

Das erwartet Sie in diesem Artikel:

- Grundlagen: Was ist eIDAS 2.0 und was ist die EUDI-Wallet?

- Business-Case-Vergleich: Kontoeröffnung heute vs. Wallet-basiert (2027)

- Warum eIDAS 2.0 Banken jetzt zu Vorbereitung zwingt

- Was ändert sich konkret? Die wichtigsten Neuerungen von eIDAS 2.0 für Banken

- Kontoeröffnung neu gedacht: Digital, schnell, Wallet-basiert

- Roadmap 2026-2027: In vier Phasen zur Wallet-Ready-Bank

- Policy-Mapping für EES/FES/QES nach Risk-Level

- Wallet-Integration in Identifikation & Attributprüfung

- Technische Anforderungen & Schnittstellen

- Audit-Protokolle & Beweiswerterhalt Wallet-basierter Daten

- Pilotprozesse definieren: Wo Banken 2026 beginnen sollten

- Compliance & Risiko - Was Rechtsabteilung, Datenschutz & MaRisk beachten müssen

- Organisation & Governance: RACI für das Wallet-Projekt

- Praxis-Check: Wallet im täglichen Bankgeschäft

- KPI-Set: Was Banken messen sollten

- Risiken & Stolperfallen und wie Banken sie vermeiden

- Zusammenfassung & Handlungsempfehlungen für Banken

- FAQ: Häufige Fragen zu eIDAS 2.0 & Wallet

Planung 2025-2027

2025: Analyse der regulatorischen Anforderungen und erste Prozess-Reviews. Aufbau technischer Schnittstellen, Pilotierung in ausgewählten Filialen oder Prozessen.

2026: Erweiterte Tests, Schulung von Mitarbeitern, Vorbereitung auf vollständige Integration.

2027: Pflichtstart für Wallet-Akzeptanz in allen relevanten Bankprozessen.

Nicht 2027 ist kritisch, sondern 2025-2026. Wer jetzt Piloten und Integration startet, erlebt die Pflicht zur Wallet-Akzeptanz 2027 nicht als Risiko, sondern als Skalierungschance.

Grundlagen: Was ist eIDAS 2.0 und was ist die EUDI-Wallet?

eIDAS 2.0 und die EUDI-Wallet schaffen einen einheitlichen EU-Rahmen für digitale Identitäten, elektronische Signaturen und geprüfte Attributsnachweise. Banken können damit Identität, Wohnsitz oder Vertretungsrechte grenzüberschreitend digital prüfen: rechtssicher, standardisiert und ohne papierbasierte Belege.

Was ist eIDAS „1.0“?

eIDAS (Verordnung (EU) Nr. 910/2014) ist der seit 2016 geltende EU-Rechtsrahmen für elektronische Identifizierung und Vertrauensdienste. Er regelt heute vor allem, wie elektronische Signaturen, Siegel und Zeitstempel rechtsverbindlich anerkannt werden und wie nationale eID-Systeme grenzüberschreitend genutzt werden können. Also noch ohne einheitliche EU-weite Wallet-Lösung.

Was ist eIDAS 2.0?

eIDAS 2.0 ist die überarbeitete EU-Verordnung für elektronische Identifizierung und Vertrauensdienste. Sie legt fest, wie sich Bürger und Unternehmen in naher Zukunft digital ausweisen, unterschreiben und Nachweise erbringen können: mit einem verbindlichen Rechtsrahmen für alle Mitgliedstaaten.

Kernpunkte von eIDAS 2.0 für Banken:

Was ist die EUDI-Wallet in einfachen Worten?

Die EUDI-Wallet („European Digital Identity Wallet“) ist vereinfacht eine staatlich anerkannte Identitäts-App. Nutzer können darin ihre Ausweisdaten (PID) und geprüfte Nachweise, etwa Wohnsitz oder Führerschein, perspektivisch auch Einkommens- oder Unternehmensnachweise, speichern und bei Bedarf gezielt freigeben.

Wichtige Eigenschaften der EUDI-Wallet:

- Wallet als vertrauenswürdiger Container für Identität und Attribute

- Nutzer entscheidet, welche Daten er mit welcher Bank teilt (selektive Offenlegung)

- Digitale Nachweise sind kryptografisch geschützt und prüfbar

- Wallet-Nutzung ist freiwillig, Akzeptanz für Banken aber verpflichtend

Kontrast: Manuelle Identifizierung = Kopien, manuelle Prüfungen, Medienbrüche. Wallet-basierte Identifizierung = geprüfte Attribute in Echtzeit, mit Audit-Trail.

Wie funktioniert die Wallet in der Praxis?

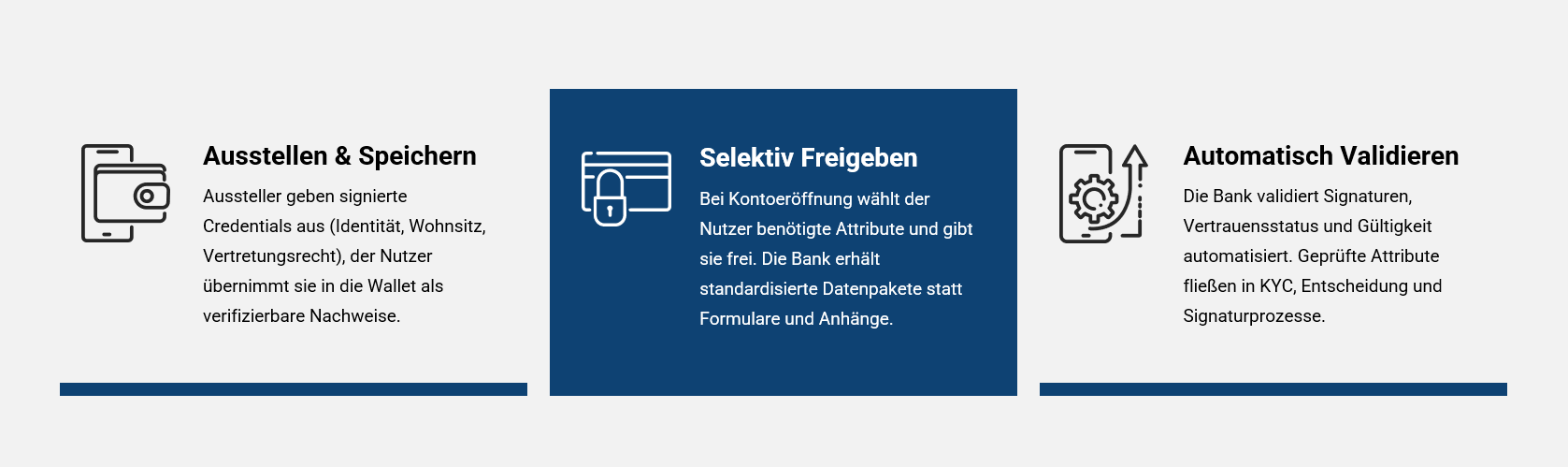

Die Funktionsweise der EUDI-Wallet lässt sich als einfache Prozesskette beschreiben:

- Ausstellung: Behörden oder Vertrauensdienste stellen digitale Nachweise (z. B. Identität, Wohnsitz, Vertretungsrechte) als signierte Credentials aus.

- Speicherung: Nutzer übernehmen diese Credentials in ihre Wallet.

- Freigabe: bei der Kontoeröffnung oder Kreditbeantragung wählt der Nutzer, welche Attribute er mit der Bank teilt.

- Validierung: die Bank prüft Signaturen und Vertrauensstatus der Credentials automatisiert.

- Nutzung: geprüfte Attribute fließen in KYC, Kreditentscheidung und Signaturprozesse ein.

Viele fragen sich: Ist die Wallet nur eine „weitere App“?

Nein. Die Wallet kann zur zentralen Quelle für standardisierte, digital verifizierbare Nachweise werden, statt verstreuter Einzelnachweise über E-Mail, Formulare und anschließende manuelle Prüfungen. Wallet-Attribute bilden die Basis für durchgängige, weitgehend automatisierbare Onboardings.

Wer spielt welche Rolle im Wallet-Ökosystem?

Damit Banken die EUDI-Wallet sinnvoll nutzen können, müssen die Rollen im Ökosystem verstanden werden.

Zentrale Rollen im Überblick:

- Mitgliedstaat / Wallet-Provider: Stellt die Wallet bereit oder lässt sie zu, definiert Sicherheits- und Zertifizierungsanforderungen.

- Vertrauensdienste (z. B. QTSPs): Stellen qualifizierte Zertifikate, Signaturen und elektronische Atteste von Attributen aus (z. B. Identität, Unternehmensdaten, bestimmte Nachweise).

- Bank als Relying Party: Nutzt Wallet-Daten für Kontoeröffnung, KYC (Know Your Customer), Kreditprozesse und Signaturstrecken. Prüft Credentials und steuert Attributanforderungen.

- Fachbereich: definiert, welche Attribute für welche Bankprozesse benötigt werden.

- Compliance-Leitung: bewertet Wallet-Attribute, KYC-Regeln und Signaturstufen.

- IT-Governance: verantwortet Wallet-Anbindung, Schnittstellen, Zertifikate und Sicherheitstests.

- Revision: prüft, ob Wallet-basierte Prozesse, Audit-Trails und Beweiswerterhalt den MaRisk-/BAIT-Anforderungen entsprechen.

Relevanter Kernpunkt: Wallet-Integration → fokussiert auf Identität und Attributprüfung. Praxisrelevante Beobachtung: Audit-Trail-Transparenz → unterstreicht Compliance und Beweiswert.

eIDAS 2.0 / Wallet Readiness Check

Von Regulierungspflicht zur Roadmap mit CIR-Effekt

Wir machen Ihre Kernprozesse (Konto, Kredit, Service) wallet-fähig: fachlich, technisch und regulatorisch. In 4-6 Wochen erhalten Sie eine klare, umsetzbare Roadmap von eIDAS 2.0 bis zur produktiven Nutzung der EUDI-Wallet, inklusive Business Case und Verantwortlichkeiten.

Unsere vorkonfigurierte Readiness-Analyse umfasst:

- Aufnahme der Kernprozesse (Konto, Kredit, Service) mit Wallet-Touchpoints

- Risiko- & Signatur-Mapping (EES/FES/QES) je Prozess

- Grobe Zielarchitektur Wallet ↔ Paperfly ↔ Kernbank/DMS/KYC

- Konkrete Roadmap 2026/2027 mit Prioritäten & Quick Wins

- Business Case (CIR-/OPEX-Effekte) und RACI-Vorschlag für Fachbereich, IT, Compliance

Business-Case-Vergleich: Kontoeröffnung heute vs. Wallet-basiert (2027)

Wallet-basierte Identitäten reduzieren nicht nur die Identifizierungskosten, sondern verschieben die gesamte Prozessstruktur in Richtung Straight Through Processing. Die Effekte betreffen genau die KPIs, die CFOs und Vorstände in Digitalisierungs- und CIR-Diskussionen (Cost-Income-Ratio) priorisieren.

Kontoeröffnung mit klassischer KYC-Strecke vs. Wallet-integrierte Kontoeröffnung

| KPI | Heute | Mit Wallet (2026 / 2027) |

Effekt |

|---|---|---|---|

| Durchlaufzeit | 1–3 Tage (inkl. Unterlagenprüfung, Rückfragen, Freigaben) | 15–60 Minuten (PID + automatisierte Attributprüfung + Entscheidung digital) | -70 bis -90 % |

| Manueller Aufwand pro Fall (Bank) | 15–25 Minuten | 3–8 Minuten | -55 bis -80 % |

| First-Time-Right (FTR), ohne Rückfragen, Korrekturen | 65–80 % | 90–98 % | +15 bis +30 pp |

| Fehler-/Rückfragenquote | 20–30 % | 2–8 % | -70 bis -90 % |

| OPEX pro Kontoeröffnung | 18–35 € | 7–15 € | -40 bis -60 % |

| Abbruchquote | 20–40 % | 5–15 % | -15 bis -25 pp |

Messrahmen: Zeitraum: 6-12 Monate · Population: digitale Privatkunden-Kontoeröffnungen · Methode: Vorher/Nachher (Matching) · Scope: Gesamtprozess inkl. Unterlagen-/Attributprüfung, Rückfragen und Freigaben · Datenquellen: Wallet-/PID-Logs, KYC-System, Kernbank, DMS/Audit-Trail · Reporting: monatlich (Median, P90, FTR, Fehlerquote).

Warum eIDAS 2.0 Banken jetzt zu Vorbereitung zwingt

Kurzantwort: eIDAS 2.0 verpflichtet Banken ab 2026/2027 zur Akzeptanz EU-weiter digitaler Identitäten über Wallets. Dadurch müssen Kontoeröffnung, Kreditprozesse und Signaturstrecken technisch Wallet-fähig werden.

Attribute wie Identität, Wohnsitz, Vertretungsberechtigungen oder attestierte Einkommensnachweise werden digital validiert, wodurch Prozesse schneller, prüfbarer und revisionssicher werden.

Die regulatorische Frist bis Ende 2026/Anfang 2027 zwingt Banken, frühzeitig technische und organisatorische Anpassungen vorzunehmen.

Risiko eines späten Einstiegs: Später Einstieg heißt, eine Wallet-Umsetzung erst kurz vor der Akzeptanzpflicht Ende 2027. Wer so vorgeht, schiebt Projektaufwand, Prozessdesign, Tests und Schulung in ein enges Zeitfenster, während andere Banken längst alle Workflows umgesetzt haben.

Wenn Banken 2026 mit Piloten starten, verteilen sie Aufwand und Risiken über mehrere Jahre, lernen an realen Volumina und können Richtlinien, RACI und IT-Schnittstellen schrittweise schärfen. Vorstand/CFO profitieren: Die Dual-Cost-Phase wird zum Steuerungshebel mit messbaren Effekten auf Time-to-Yes, First-Time-Right und OPEX: statt zu einem reinen Regulatorik-Projekt ohne Business-Impact.

Aus dem EUDI-Rahmen (Regulation (EU) 2024/1183 + Durchführungsakte) ergibt sich im Kern:

Wallet-VerfügbarkeitMitgliedstaaten müssen innerhalb von 24 Monaten nach Inkrafttreten der Implementing Acts mindestens eine EUDI-Wallet bereitstellen. Die Implementing Acts sind Ende 2024 in Kraft getreten, damit liegt die Frist faktisch bei Ende 2026.

Pflicht zur Akzeptanz (private „relying parties“ wie Banken)Private Dienstleister in regulierten Sektoren, die starke Kundenauthentifizierung (SCA) einsetzen müssen - dazu gehört der Bank-/Finanzsektor - sind verpflichtet, EUDI-Wallet-Credentials innerhalb von 36 Monaten nach den Implementing Acts zu akzeptieren, wenn Kunden sie nutzen wollen. Also faktisch Ende 2027.

Was ändert sich konkret? Die wichtigsten Neuerungen von eIDAS 2.0 für Banken

Mit eIDAS 2.0 werden Banken vor allem durch die Einführung der EUDI-Wallet und die neuen Regelungen zu personenidentitätsbezogenen Daten (PID) gezwungen, ihre Identifikations- und Signaturprozesse grundlegend zu überdenken.

Statt bisheriger papierbasierter oder lokaler digitaler Verfahren liefert die Wallet standardisierte, attributbasierte Nachweise (z. B. Name, Geburtsdatum, Wohnsitz).

Kontoeröffnung neu gedacht: Digital, schnell, Wallet-basiert

Mit der Einführung der EUDI-Wallet wird die Kontoeröffnung grundlegend digitalisiert. Banken müssen Wallet-Attribute für die Personenidentifikation und KYC-/GWG-Prüfungen akzeptieren.

Das bedeutet: Kunden können ihre Identität, Wohnsitznachweise oder weitere erforderliche Attribute direkt über die Wallet bereitstellen.

Wallet-Power für die Kontoeröffnung & KYC/GWG

| Schritt im Kontoeröffnungsprozess | Wallet-Relevanz | Nutzen / Impact | Umsetzungstipps |

|---|---|---|---|

| Identitätsprüfung (PID) | Automatisierte Abfrage von Personenidentitätsdaten aus Wallet | Reduzierte manuelle Prüfung, schnellere Verifizierung | API-Integration Wallet → KYC-System, Echtzeitvalidierung |

| Attributprüfung (Wohnsitz, Geburtsdatum) | Wallet liefert zertifizierte Attribute | Compliance-konform, papierlos | Attribute direkt ins CRM/KYC-System einbinden, Risikoklassifizierung automatisieren |

| GWG/AML-Prüfung | Wallet-Attribute für Risikoprofil & Screening | Minimierung von Geldwäsche- & Fraud-Risiken | Automatische Screening-Checks mit Wallet-Daten, Audit-Trail speichern |

| Digitale Signatur (QES/FES/EES) | QES für Kontoeröffnungsvereinbarungen | Rechtssichere, digitale Unterzeichnung | Signatur-Workflow in Kernbank- oder Vertragsmanagementsystem implementieren |

Business-Impact: Wenn Upload-Nachweise entfallen, sinkt die First-Time-Right-Quote nicht nur, sie erhöht OPEX-Effekte doppelt: weniger Rückfragen + schnellere Validierung = geringere Personalkosten und weniger Rework.

Von Antrag bis Auszahlung: Wallet im Kredit-Workflow

Die Integration der EUDI-Wallet in Kreditprozesse wird für Banken ab 2026/2027 ein entscheidender Wettbewerbsfaktor. Wallet-basierte Identitäts- und Attributnachweise ermöglichen es, Kreditwürdigkeitsprüfungen automatisiert durchzuführen. Dabei werden PID-Attribute (Personenidentitätsdaten), Nachweise zu Einkommen, Unternehmensdaten oder Bonität direkt aus der Wallet abgerufen.

Dies reduziert manuelle Dokumentenprüfung, beschleunigt den Kredit-Onboarding-Prozess und erhöht gleichzeitig die Compliance-Sicherheit im Hinblick auf KYC (Know Your Customer), GWG (Geldwäschegesetz) und AML-Regelungen (Anti-Money Laundering).

So verändert die EUDI-Wallet Kreditprüfungen

| Prozessschritt | Traditionell | Mit EUDI-Wallet | Nutzen / Impact |

|---|---|---|---|

| Identitätsprüfung Kunde / Firma | Manuelle Prüfung | PID & verifizierte Attribute aus Wallet | Zeitersparnis, weniger Fehler, automatische Dokumentation |

| Bonitätsprüfung / Einkommen | Papierdokumente, Kontoauszüge manuell | Wallet-Attribute Einkommen/Finanzdaten | Schnellere Prüfung, höhere Datenqualität |

| Unternehmensprüfung (Umsatz, Gesellschafter) | Handelsregister-Auszug, manuelle Validierung | Digitale Attestierungen aus Wallet | Automatisierung, Compliance-konform |

| Signatur der Kreditverträge | Vor Ort oder PDF-Scan mit Unterschrift | QES / FES / EES über Wallet | Rechtssicher, digital, auditierbar |

| KYC/GWG-Prüfung | Manuell, mehrere Systeme | Automatische Wallet-basierte Validierung | Geringeres Risiko, durchgängiger Audit-Trail |

Roadmap 2026-2027: In vier Phasen zur Wallet-Ready-Bank

Die Einführung der EUDI-Wallet zwingt Banken, ihre Prozesse, Systeme und Governance-Strukturen strategisch auf die Wallet-Integration auszurichten. Eine strukturierte Roadmap über die kommenden Monate hilft, regulatorische Anforderungen termingerecht umzusetzen und gleichzeitig operativen Nutzen und Kundenerlebnis zu maximieren.

Die Roadmap gliedert sich in vier Phasen, die aufeinander aufbauen: Analyse & Policy-Mapping, Pilotierung & Systemintegration, Rollout & Prozessoptimierung, Monitoring & Skalierung. Jede Phase adressiert spezifische Themen wie KYC/GWG-Integration, Signaturtypen, Schnittstellen zu Kernbank/DMS und Audit-Trail-Konformität.

Von Pilot zu Full Rollout: Die Roadmap zur Wallet-fähigen Bank

Phase 1: starten: Risikoanalyse & Signaturmapping für alle Bankprozesse

Phase 2: Pilot: Kontoeröffnung oder Kreditprozess Wallet-ready machen

Phase 3: Roll-out: Nach Pilot-Erfolg Wallet-Integration auf weitere Services erweitern

Phase 4: Überwachen & optimieren: KPI-Messung und kontinuierliche Prozessverbesserung

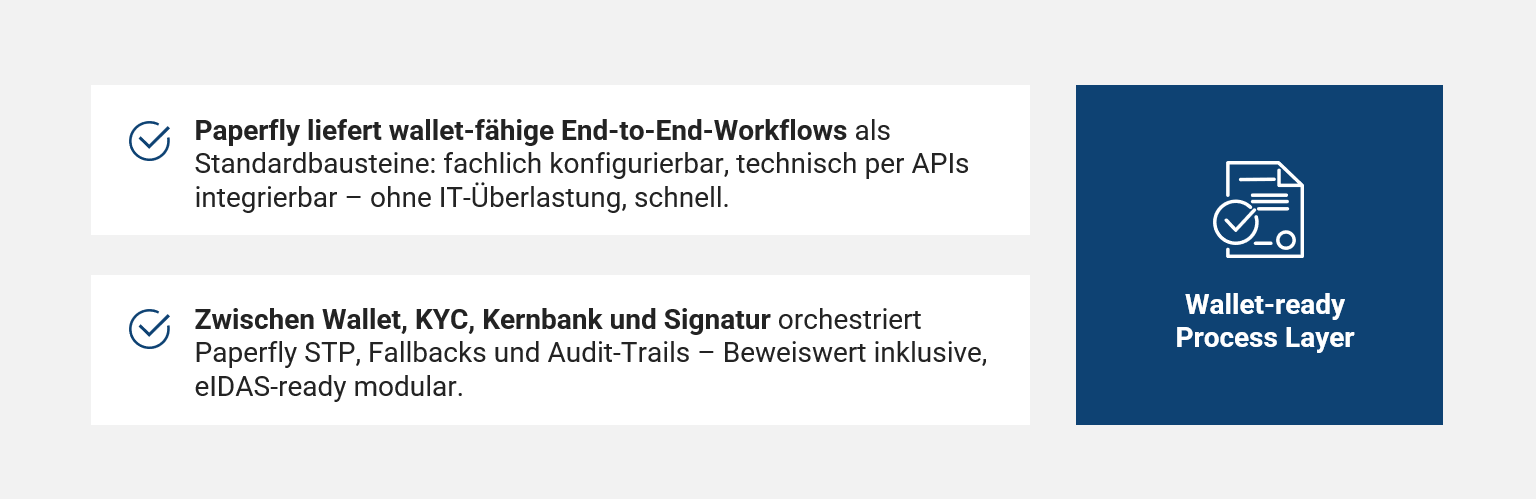

Schnellumsetzung statt Großprojekt: Paperfly als „Wallet-ready Process Layer“

Paperfly stellt wallet-fähige Workflows als fertige Bausteine bereit. Der Fachbereich kann etwa Kontoeröffnung, Kreditstrecken oder Serviceprozesse konfigurieren, während die technische Integration über Standard-APIs erfolgt. So bleibt die Einführung ein fachlich getriebenes Projekt: mit informierter, aber nicht überlasteter IT.

Wallet & eIDAS 2.0 betreffen nicht „nur“ Ident-Verfahren, sondern komplette End-to-End-Prozesse.

Genau da sitzt Paperfly:

- Orchestrierungsschicht zwischen Wallet, KYC-System, Kernbank, DMS, Signaturdienst.

- Workflow-Engine, die PID- und Attribut-Daten aus der Wallet in konkrete Prozessschritte übersetzt (Logik, STP (Straight-Through Processing / durchgehende Verarbeitung), Fallback).

- Audit-Trail & Beweiswerterhalt als Standardfunktion: ein Kernpunkt in MaRisk/BAIT & Revision.

- Signatur-Hub für EES/FES/QES, inklusive riskobasiertem Mapping nach Prozess.

Paperfly ist also als das fehlende Bindeglied zwischen neuen Wallet-Standards und Ihren bestehenden Kundenprozessen.

Vorbereitungsschritt 1: Policy-Mapping für EES/FES/QES nach Risk-Level

Fachbereich: löst Prozess aus & bewertet Risikoklassen. Die eIDAS 2.0 Regulierung verpflichtet Banken, Signaturklassen neu zu bewerten und ihre elektronischen Signaturen (EES, FES, QES) risikobasiert zuzuordnen. Dies betrifft insbesondere sensible Bankprozesse wie Kontoeröffnung, Kreditgenehmigungen, Vollmachten oder Kartenfreigaben.

Die Wallet-Integration ermöglicht dabei nicht nur eine digitale Abbildung bestehender Signaturen, sondern auch eine effiziente, nachvollziehbare Auswahl der Signaturklasse gemäß Prozessrisiko und regulatorischem Vertrauensniveau.

Banken müssen dabei folgende Aspekte beachten:

- Prozessrisiko definieren: Bewertung nach regulatorischem Risiko (GWG, Kreditrisiko, Zahlungsverkehr, Rechtsakte)

- Signaturtypen zuordnen: EES (einfach), FES (fortgeschritten), QES (qualifiziert)

- Wallet-Integration prüfen: Nutzung von Wallet-basierten QES für risikoreiche Prozesse

Matrix: Risikoklasse ↔ Signaturart ↔ Wallet-Integration

| Bankprozess | Risiko-Level | Empfohlene Signatur | Wallet-Integration möglich? |

|---|---|---|---|

| Kontoeröffnung | Mittel | QES | Ja, Attributprüfung + QES optional |

| Kontoeröffnung (Privatguthaben >100.000 €) | Hoch | QES | Ja, direkte Wallet-QES möglich |

| Kreditbewilligung (Privat) | Hoch | QES | Ja, Dokumentenprüfung via Wallet-Attribute |

| Kreditbewilligung (Gewerbe) | Sehr hoch | QES | Ja, inkl. Vollmachten + Attributnachweis |

| Kartenfreigabe / Limit-Änderung | Mittel | FES | Ja, Attribute wie Identität, Wohnsitz, AML-relevant |

| Vollmachten / Vertragsänderung | Hoch | QES | Ja, signaturpflichtige Wallet-Attribute nutzen |

| Serviceänderungen | Niedrig | EES | Ja, Dokumentenprüfung via Wallet-Attribute |

Business-Impact: Die Wahl der passenden Signaturstufe verhindert Über-Absicherung. Jede unnötige QES-Anforderung verlängert Prozesse und erhöht Kosten pro Vorgang um bis zu 300 %. Korrekte Einstufung spart Zeit und Lizenzkosten.

Vorbereitungsschritt 2: Wallet-Integration in Identifikation & Attributprüfung

Die Einführung der EUDI-Wallet nach eIDAS 2.0 eröffnet Banken die Möglichkeit, Personenidentitätsdaten (PID) und attributbasierte Nachweise digital und automatisiert zu verarbeiten.

Die Wallet liefert dabei verifizierte Informationen zu Wohnsitz, Einkommen, Identität und weiteren Dokumenten, die direkt in Bankprozesse wie KYC, Kreditprüfung oder Vertragsunterzeichnung integriert werden können. Dies reduziert manuelle Prüfungen, steigert die Effizienz und minimiert Compliance-Risiken.

Vorteile der Wallet-Integration auf einen Blick:

Vorbereitungsschritt 3: Technische Anforderungen & Schnittstellen

IT-Governance: verantwortet Schnittstellen & Zertifikate. Die Einführung der EUDI-Wallet erfordert für Banken klare technische Vorbereitungen: APIs und Schnittstellen zu bestehenden Systemen müssen standardisiert implementiert werden, um reibungslose Prozesse von KYC, Kreditvergabe und Vertragsunterzeichnungen zu gewährleisten.

Technik-Check: Was Wallet-Schnittstellen wirklich leisten müssen

Vorbereitungsschritt 4: Audit-Protokolle & Beweiswerterhalt Wallet-basierter Daten

Revision: sichert Beweiswerterhalt im bankinternen Audit-Trail. Die Integration der EUDI-Wallet in Bankprozesse bringt nicht nur Effizienzgewinne, sondern erfordert auch eine lückenlose Nachvollziehbarkeit aller Datenbewegungen.

Für Banken bedeutet dies:

- Wallet-basierte Identitäts- und Attributdaten müssen mit Zeitstempel in den Banksystemen dokumentiert und GoBD-/MaRisk-konform archiviert werden: die Bank darf sich nicht darauf verlassen, dass diese Informationen später noch im Wallet abrufbar sind.

- Nach § 8 GwG (Geldwäschegesetz) müssen alle KYC-Daten mindestens fünf Jahre, oftmals aufgrund bankaufsichtlicher Vorgaben (MaRisk) bis zu zehn Jahre gespeichert und vorgehalten werden.

- Bankinterne Audit-Trails ermöglichen die Nachvollziehbarkeit von Kundenaktionen, Freigaben und Attributvalidierungen: essenziell für interne Revision, Compliance und regulatorische Prüfungen.

- Business-Impact: Revisionsfähige Audit-Trails senken Prüfkosten und vermeiden Rückfragen der Aufsicht (MaRisk-Effekt).

Banken sollten die Audit-Protokolle daher nicht nur speichern, sondern aktiv auswerten, um Risiken frühzeitig zu erkennen und Prozesse zu optimieren.

Vorbereitungsschritt 5: Pilotprozesse definieren: Wo Banken 2026 beginnen sollten

Mit der Einführung der EUDI-Wallet stehen Banken vor der Herausforderung, Wallet-basierte Prozesse schrittweise und risikoarm zu implementieren. Piloten helfen, technische Schnittstellen, Prozessintegration und Kundenakzeptanz in der Praxis zu testen.

Die wichtigsten Kriterien für die Auswahl geeigneter Pilotprozesse:

- Nutzerfrequenz: Prozesse, die häufig genutzt werden, liefern schneller belastbare Daten.

- Prozessreife: Reife Prozesse lassen sich einfacher automatisieren und digitalisieren.

- Risiko & Compliance: Pilotprozesse sollten regulatorisch überschaubar sein, um Fehler zu minimieren.

- ROI-Potenzial: Prozesse mit hohem Effizienzgewinn oder Reduzierung manueller Schritte priorisieren.

Top-Piloten 2026: Aufwand vs. Nutzen

| Prozesspilot | Aufwand (Technik & Integration) | Nutzen (Effizienz & Compliance) | Quick-Win-Potenzial | Beschreibung / Ziel |

|---|---|---|---|---|

| KYC mit Wallet | Mittel | Hoch | Hoch | Automatisierte Identifikation neuer Kunden mit Wallet-Attributen, Reduzierung manueller KYC-Schritte |

| Adressänderung per Wallet-Attribut | Niedrig | Mittel | Hoch | Kunden können Änderungen digital bestätigen; Bank spart manuelle Prüfungen |

| Kreditunterlagenprüfung → signaturbereit | Hoch | Hoch | Mittel | Prüfung und Freigabe von Kreditdokumenten über Wallet + QES; schnellerer Kreditentscheidungsprozess |

| Serviceänderungen / Kontoverwaltung | Mittel | Mittel | Mittel | Wallet-gestützte Änderungen von Kontoinformationen, z. B. Telefonnummer, E-Mail |

| Onboarding Gewerbekunden | Hoch | Hoch | Niedrig | Komplexere KYC-Prozesse für Firmenkunden, Attribute für Geschäftsführer und Gesellschafter |

Mit Paperfly entfallen große Teile des Projektaufwands: Alle Top-Pilotprozesse (KYC, Adressänderung, Kreditunterlagenprüfung) sind als sofort nutzbare Musterstrecken verfügbar.

Vorbereitungsschritt 6: Compliance & Risiko - Was Rechtsabteilung, Datenschutz & MaRisk beachten müssen

Compliance: bewertet Wallet-Attribute & Signaturstufen. Die Einführung der EUDI-Wallet bringt für Banken nicht nur technische Herausforderungen, sondern vor allem rechtliche, regulatorische und datenschutzrechtliche Verantwortung.

Zentrale Compliance-Herausforderungen und Chancen:

- Wallet-Akzeptanzpflicht: Banken sind verpflichtet, Wallet-Nutzer zu bedienen, was die Anpassung von KYC-, GWG- und Kreditprozessen erfordert.

- Datenschutz & DSGVO: Speicherung minimaler Attribute, Attributverschlüsselung und zeitlich begrenzte Verarbeitung müssen gewährleistet sein.

- MaRisk & BAIT-Konformität: Banken müssen Wallet-gestützte Prozesse in ihr Risikomanagement, interne Kontrollsysteme und Audit-Trails einbinden, insbesondere bei hochvolumigen KYC- oder Kreditprozessen.

Datenminimierung bedeutet hier: nur die nötigen Attribute aus der Wallet übernehmen, aber gesetzliche Aufbewahrungspflichten (GöB, GwG, MaRisk) bleiben unverändert bestehen.

MaRisk/BAIT-Auswirkungen

Die Einführung der EUDI‑Wallet im Rahmen von eIDAS 2.0 bringt für Banken nicht nur technische, sondern auch aufsichtsrechtliche Anforderungen mit sich. Insbesondere MaRisk- (Mindestanforderungen an das Risikomanagement) und BAIT‑Regeln (Bankaufsichtliche Anforderungen an die IT) müssen bei der Wallet-Integration berücksichtigt werden.

Banken müssen dabei sicherstellen, dass Wallet-gestützte Prozesse (z. B. KYC, Signaturen, Attributprüfung) in ihre Risiko- und IT-Governance eingebettet werden.

Wallet als vertrauenswürdiges Ökosystem: Sicherheit, Verantwortung und Zertifizierung

Die EUDI-Wallet ist nicht nur ein weiterer digitaler Touchpoint, sondern Teil eines vertrauenswürdigen Identitätsökosystems, das klare Zuständigkeiten, Nachvollziehbarkeit und hohe Sicherheits- und Compliance-Standards erfordert.

- Bei der Integration müssen Banken zudem die Verantwortlichkeiten klar verteilen: Wer ist zuständig für die Wallet-Anbindung, wer steuert die angeforderten und geprüften Attribute und wer stellt sicher, dass Signaturen korrekt verwendet und protokolliert werden?

- Zudem fordert eIDAS 2.0 eine vertrauenswürdige Zertifizierung der Wallet-Provider, was sicherheits- und haftungsrechtlich relevant ist: insbesondere in Bezug auf qualifizierte elektronische Nachweise.

Auswirkungen & Risiken unter MaRisk / BAIT

| Bereich | Mögliche Herausforderung | Maßnahmen / Empfehlung |

|---|---|---|

| Risikomanagement (MaRisk) | Neue operationelle Risiken aus Wallet-Authentifizierung und Attributprüfung | Integration der Wallet-Risiken in das IKS (Internes Kontrollsystem) |

| IT-Sicherheit (BAIT) | Verbindung zu externen Wallets als potenzieller Angriffsvektor | Verschlüsselte API-Verbindungen, regelmäßige Sicherheitsüberprüfungen |

| Verantwortlichkeiten | Unklare Ownership von Wallet-Aktionen | Rollout einer RACI-Matrix für Wallet-Rollen (Compliance, IT, Fachbereich) |

| Audit & Nachvollziehbarkeit | Wallet-Transaktionen müssen revisionssicher protokolliert werden | Audit-Trails implementieren, Attributänderungen lückenlos loggen |

| Regulatorische Zertifizierung | Nicht alle Wallet-Anbieter sind qualifiziert vertrauenswürdig | Nur zertifizierte Wallet-Dienstleister nutzen, Verträge prüfen |

| Datenschutz | Speicherung sensibler Attribute (z. B. Wohnsitz, Einkommen) | DSGVO-konforme Attribute-Verarbeitung, Datenminimierung, Zweckbindung |

DSGVO-konforme Attributspeicherung und Datenminimierung in Wallet-Prozessen

Gemäß der DSGVO müssen personenbezogene Daten wie Identitätsattribute, Wohnsitznachweise oder Einkommensinformationen nur in dem Umfang erhoben und verarbeitet werden, der für den jeweiligen Prozess erforderlich ist.

Banken sollten sicherstellen, dass die aus der Wallet übernommenen Identitäts- und Attributdaten in ihren eigenen Systemen nachvollziehbar, sicher und revisions-sicher gespeichert und archiviert werden.

Vorbereitungsschritt 7: Organisation & Governance: RACI für das Wallet-Projekt

Die Einführung der EUDI-Wallet in Bankprozesse erfordert klare organisatorische Verantwortlichkeiten, um Compliance, Sicherheit und Effizienz zu gewährleisten. Ein RACI-Modell hilft dabei, Rollen und Verantwortlichkeiten präzise zuzuordnen.

Wer ist Responsible (R) für die Umsetzung einzelner Prozessschritte, wer Accountable (A) für die Endverantwortung, wer Consulted (C) als Fachexperte, und wer Informed (I) auf dem Laufenden gehalten werden muss.

RACI-Matrix: Rollen & Verantwortlichkeiten bei der Wallet-Integration

| Prozess / Aufgabe | Fachbereich | Compliance | Revision |

|---|---|---|---|

| Integration Wallet in Kontoeröffnung | R | A | I |

| Integration Wallet in Kontoeröffnung | R | A | I |

| Attributprüfung & Validierung | C | R | I |

| Implementierung QES/FES/EES | C | R | I |

| Audit-Trail & Reporting | I | R | A |

| Sicherheits- & Zertifizierungsprüfung | I | C | R |

| Workflow-Automatisierung (Paperfly Schnittstellen) | R | C | I |

Hinweise:

R = Responsible: wer die Aufgabe ausführt

A = Accountable: wer die Endverantwortung trägt

C = Consulted: wer fachlich einbezogen wird

I = Informed: wer informiert werden muss

Compliance: bewertet Wallet-Attribute & Signaturstufen (EES/FES/QES).

IT-Governance: verantwortet API-Authentifizierung & ARF-Schnittstellen.

Fachbereich: startet Onboarding-Prozess & trifft Risikoeinstufungen.

Praxis-Check: Wallet im täglichen Bankgeschäft

Die EUDI-Wallet wird bis 2027 zu einem zentralen Bestandteil digitaler Bankprozesse. Banken können die Wallet nicht nur für die Identifikation ihrer Kunden nutzen, sondern auch für die Validierung von Attributen, digitale Signaturen und die Automatisierung von Abläufen.

Kontoeröffnung 2027: PID + Attribut + QES

Die Kontoeröffnung der Zukunft wird 2027 stark durch die EUDI-Wallet geprägt sein. Banken können über die Wallet die Personenidentitätsdaten (PID), notwendige Attribute wie Wohnsitz oder Einkommen und qualifizierte elektronische Signaturen direkt einbinden.

„Lea W., 32, eröffnet 2027 ein Girokonto: Wallet öffnen → Identitätsattribut teilen → Einkommen freigeben → QES signieren → Konto aktiv.“

Kunden profitieren von einem vollständig digitalen Onboarding, während Banken Fehlerquoten reduzieren und regulatorische Anforderungen effizient erfüllen.

Schlüsselfunktionen für die Wallet-basierte Kontoeröffnung:

- PID-Verifikation: Wallet liefert verifizierte Identitätsdaten direkt an die Bank, inkl. Name, Geburtsdatum und eindeutige Identifikatoren.

- Attributbasierte Nachweise: Relevante Attribute wie Wohnsitz, Einkommen oder Dokumentenstatus werden automatisiert überprüft.

- QES-Einbindung: Verträge oder Kontoeröffnungsdokumente werden elektronisch signiert und sofort rechtsgültig.

- Audit-Trail: Alle Schritte - Datenabfrage, Validierung, Signatur - werden nachvollziehbar protokolliert.

- Integration in Bank-Workflows: Wallet-Daten fließen direkt in KYC- und GWG-Prüfungen sowie interne CRM-Systeme ein.

In der Praxis entfällt ein Großteil des Implementierungsaufwands:

Paperfly bringt Wallet-, KYC- und Signatur-Logik bereits als Standard-Workflow mit, sodass Banken Attributprüfungen und Signaturstufen nur noch konfigurieren, nicht programmieren.

Kreditbeantragung: digitale Unterlagen + Wallet-Identifikation

Das Kredit-Onboarding 2027 wird durch die Integration der EUDI-Wallet zu einem vollständig digitalen und rechtskonformen Prozess. Banken können dabei auf verifizierte Attribute aus der Wallet zugreifen, wie z. B. Einkommen, und die notwendige KYC-Prüfung automatisiert durchführen.

„Daniel B., 51, beantragt 2027 einen Online-Kredit: Wallet-Freigabe für Einkommen und Wohnsitz → Bonitätsprüfung → QES → Auszahlung.“

Gleichzeitig lassen sich alle Vertragsdokumente über qualifizierte elektronische Signaturen rechtsgültig unterzeichnen, ohne dass Papierdokumente ausgetauscht werden müssen.

Schlüsselkomponenten für Wallet-basiertes Kredit-Onboarding:

- Digitale Identifikation: PID und relevante Attribute werden direkt aus der Wallet abgerufen.

- Attributbasierte Kreditprüfung: Wohnsitz, Einkommen, Bonität, Unternehmensdaten (bei Gewerbekrediten) automatisch validiert.

- Elektronische Signaturen: für Kreditanträge und Verträge werden direkt in den Workflow eingebunden.

- Audit & Nachweisbarkeit: Attributabfragen, Validierung und Signatur werden im Audit-Trail protokolliert.

- Integration in Bankprozesse: Kreditprüfung, Risikobewertung und Vertragsfreigabe laufen nahtlos digital.

Die dafür notwendige Prüf- und Signaturlogik steht in Paperfly bereits vorkonfiguriert bereit, inklusive PID-Validierung, Attributmapping und QES-Workflows.

Serviceänderungen: Adressänderung in nur 60 Sekunden

Die Adressänderung über die EUDI-Wallet wird 2027 zu einem vollständig digitalisierten Bankprozess. Kunden müssen ihre neuen Daten nicht mehr per Papier oder Filialbesuch übermitteln. Stattdessen werden relevante Attributinformationen direkt aus der Wallet gezogen.

„Tariq K., 29, ändert 2027 seine Meldeadresse direkt per Wallet-Attribut: Freigabe → Validierung → Bestätigung ohne Upload.“

Durch die Kombination von Identity Verification (IDV), Attributprüfung und digitalen Signaturen können Adressänderungen in unter einer Minute abgeschlossen werden, während alle regulatorischen Anforderungen eingehalten werden.

Vorteile auf einen Blick:

- Schnelligkeit: Adressänderung in ~60 Sekunden

- Compliance: Vollständig protokolliert, DSGVO-konform, Audit-Trail inklusive

- Sicherheit: Wallet-basierte Identität und digitale Signaturen

- Prozessintegration: Automatisiert in Kernbank, CRM und DMS/Archiv

KPI-Set: Was Banken messen sollten

Mit der Einführung der EUDI-Wallet und eIDAS 2.0 stehen Banken vor der Herausforderung, Prozesse nicht nur zu digitalisieren, sondern auch messbar zu optimieren. Ein klar definiertes KPI-Set ermöglicht die kontinuierliche Überwachung der Effizienz.

Wichtige KPIs für Wallet-basierte Bankprozesse:

| Prozessbereich | KPI | Berechnung / Quelle | Zielwert 2026-2027 |

|---|---|---|---|

| Kontoeröffnung | Durchlaufzeit | Zeit von Antrag bis Aktivierung | < 60 Min |

| First-Time-Right | % ohne Fehler / Nachbearbeitung | ≥ 95 % | |

| Wallet-Akzeptanzquote | % der Kunden, die Wallet nutzen | ≥ 70 % | |

| Kreditprozesse | Attributvalidierungsrate | Erfolgreiche Prüfung aller PID/Attribute | ≥ 98 % |

| QES-Erfolgsquote | Erfolgreiche Signaturverarbeitung | ≥ 99 % | |

| Serviceänderungen | Durchlaufzeit | Zeit von Antrag bis Abschluss | < 5 Min |

| Fehlerquote | % manuell korrigierter Prozesse | < 2 % | Fehlerquote |

Was heißt das für Vorstand & CFO konkret?

Für die Geschäftsleitung ist eIDAS 2.0 mit EUDI-Wallet ein strategischer Hebel für Effizienz, Risiko und Ertrag:

- Pflicht statt Kür: Bis 2026/2027 müssen Banken Wallet-basierte Identitäten akzeptieren können. Die Frage ist nicht ob, sondern wie früh Sie Ihre Prozesse und Systeme darauf ausrichten und welchen Wettbewerbsvorteil Sie aus einem frühen Start ziehen.

- Direkter Einfluss auf CIR & OPEX: Wallet-basierte Onboardings, Kreditstrecken und Serviceprozesse senken manuelle Bearbeitung, Fehlerquoten und Durchlaufzeiten.

- Besser steuerbare Risiken: Einheitliche Policy-Mappings, klare RACI-Strukturen und revisionssichere Audit-Trails reduzieren Haftungsrisiken und Diskussionen mit Aufsicht, Revision und Wirtschaftsprüfern.

- Standardisierbare Skalierung: Wer jetzt 2-3 Kernprozesse wallet-fähig macht und sauber misst, kann das Setup 2026/2027 auf weitere Produkte, Segmente und Kanäle ausrollen: ohne jedes Mal bei Null zu starten.

- Klarer Entscheidungsrahmen: Für den Vorstand geht es am Ende um drei Entscheidungen:

- Zeitplan: Ab wann sollen Wallet-Prozesse produktiv laufen?

- Fokus: Welche 2-3 Kernprozesse haben das größte Hebelpotenzial?

- Governance: Wer trägt fachlich die Verantwortung für Policy, KPIs und Rollout?

So wird eIDAS 2.0 im Vorstand nicht als weiteres Regulierungsthema wahrgenommen, sondern als Investition in effizientere, skalierbare und revisionssichere Kernprozesse.

Risiken & Stolperfallen und wie Banken sie vermeiden

Die Integration der EUDI-Wallet in Bankprozesse eröffnet große Effizienz- und Sicherheitsgewinne, bringt aber auch neue Risiken mit sich.

Nutzerakzeptanz

Die Einführung der EUDI-Wallet in Bankprozesse hängt nicht nur von regulatorischer Compliance ab, sondern entscheidend von der Nutzerakzeptanz. Selbst technisch perfekte Implementierungen scheitern, wenn Kunden oder Mitarbeiter die Wallet nicht verstehen oder ablehnen.

Fallback-Szenarien (ohne Wallet)

Auch wenn die EUDI-Wallet künftig für viele Bankprozesse Pflicht wird, müssen Banken Fallback-Lösungen bereithalten. Nicht alle Kunden werden sofort eine Wallet besitzen oder nutzen wollen, und technische Ausfälle können ebenfalls einen alternativen Weg erfordern.

Kernpunkte für Fallback-Szenarien:

- Klassische Identifikation: Weiterhin möglich über Post-Ident, Filialverfahren, Video-Ident, eID (Online-Ausweisfunktion), Personalausweis, Reisepass oder bestehende digitale ID-Provider.

- Manuelle Attributprüfung: Dokumentenprüfung durch Bankmitarbeitende oder digitale Upload-Portale als Ersatz für Wallet-Attributnachweise.

- Signaturalternativen: EES/FES/QES über bestehende Signaturplattformen, falls Wallet-basierte QES nicht verfügbar ist.

Fraud-Szenarien & Attributmanipulation

Mit der zunehmenden Einführung der EUDI-Wallet steigen auch die Anforderungen an Banken, Betrugs- und Manipulationsrisiken proaktiv zu managen. Kritische Szenarien ergeben sich insbesondere bei der Übertragung und Validierung von Attributen.

Häufige Fraud-Risiken:

- Phishing und gefälschte Wallet-Anfragen: Angreifer könnten versuchen, Wallet-Attribute abzufangen oder Transaktionen zu manipulieren.

- Unauthorized Push Payments (APPs): Manipulation von Zahlungsaufträgen über kompromittierte Wallet-Apps.

- Identitätsmissbrauch: Kombination von PID-Attributen aus unterschiedlichen Quellen, um unberechtigte Zugriffe zu erlangen.

- Manipulation von Attributwerten: Falsche Angaben zu Wohnsitz, Einkommen oder Berechtigungen.

Zusammenfassung & Handlungsempfehlungen für Banken

Die Einführung der eIDAS 2.0 und der EUDI‑Wallet bietet Banken die Chance, regulatorische Pflicht in echte operative Stärke zu verwandeln. Dabei gilt es, nicht einfach Prozesse umzustellen, sondern mit einer klaren Roadmap über die Jahre 2026 - 2027 schrittweise vorzugehen: vom Verständnis über die Technik bis zur Skalierung und Messbarkeit.

Wallet-Pilot Konto-/Depoteröffnung (Live in ≤ 8 Wochen)

Der wirtschaftlich relevante Einstieg in Wallet-Prozesse: Wir realisieren mit Ihnen einen produktiven Wallet-Pilot für Konto- oder Depoteröffnungen: mit klarem Ertragsschwerpunkt und messbarem Effekt auf Ihre Cost-Income-Ratio. Der Pilot zeigt Fachbereichen und Vorstand, wie sich Wallet-Attribute konkret auf Bearbeitungszeit, Fehlerquote, Abbruchquote und OPEX pro Antrag auswirken.

Unser Standard-Pilot liefert „Out of the box“:

- Vorkonfigurierte, wallet-fähige Konto-/Depoteröffnungsstrecke (Retail-Giro / Depot)

- Abruf der Wallet-PID und relevanter KYC-Attribute (z. B. Adresse, Basis-Einkommen, Beschäftigungsstatus)

- Attributprüfung mit klaren Regelwerken (First-Time-Right, Risikoklassen, KYC)

- Automatische Bereitstellung der passenden Signaturstufe (QES) für Konto-/Depotverträge

- Vollständiger, revisionssicherer Audit-Trail über alle Schritte (KYC, Attribute, Signatur)

- Optional: KPI-Setup für Time-to-Yes, First-Time-Right, Abbruchquote und OPEX pro Konto/Depot

Zielgröße: Pilot-Go-Live in ≤ 8 Wochen, mit belastbaren Zahlen für CIR-Effekt, Skalierung auf weitere Produkte und eine fundierte Vorstandsvorlage.

FAQ: Häufige Fragen zu eIDAS 2.0 & Wallet

1. Müssen Banken die Wallet ab 2026/2027 akzeptieren?

Ja, ab 2026/2027 sind Banken verpflichtet, die EUDI-Wallet als offizielle Identitätsquelle zu akzeptieren, insbesondere für KYC-Prozesse, Kontoeröffnungen und digitale Signaturen. Sie wird damit ein standardisierter Nachweis der Identität innerhalb der EU sein.

Jeder Mitgliedstaat muss bis Dezember 2026 mindestens eine EUDI-Wallet bereitstellen. Ab Ende 2027 beginnt die Pflicht zur Akzeptanz für regulierte relying parties (inkl. Banking/Financial Services).

2. Welche Daten liefert die Wallet für KYC?

Die Wallet liefert Basisdaten wie Vor- und Nachname, Geburtsdatum, Nationalität sowie optional weitere Attribute wie Adresse oder Identifikationsnachweise, die Banken für die gesetzlich vorgeschriebene KYC-Prüfung nutzen können.

3. Ersetzt die Wallet bestehende Identifikationsverfahren?

Teilweise ja. Wenn Kunden die Wallet nutzen und die notwendigen Attribute hinterlegen, kann sie Video-Ident, eID, Post-Ident oder physische Dokumente in digitalen Prozessen ersetzen. Da die Wallet freiwillig bleibt, benötigen Banken weiterhin Fallback-Verfahren. Sie ist keine verpflichtende Alternative für alle Offline-Prozesse.

4. Welche Signaturen braucht eine Bank künftig wirklich?

Mit eIDAS 2.0 und der EUDI-Wallet bleibt das dreistufige Signaturmodell bestehen: einfache (EES), fortgeschrittene (FES) und qualifizierte elektronische Signaturen (QES). Für Service- und Standardprozesse genügen meist EES oder FES. Eine QES ist zwingend erforderlich, sobald ein Vorgang gesetzlich der Schriftform unterliegt, etwa bei Verbraucherdarlehen oder bestimmten Vollmachten. Darüber hinaus kann eine Bank im Rahmen ihres Risikomanagements festlegen, auch für einzelne hochrisikorelevante Entscheidungen eine QES zu verlangen.

Risikobasiertes Signatur-Mapping in der Praxis:

- Wenn Prozessrisiko gering ist (Standard-Service, einfache Vertragsinfos) → EES.

- Wenn personenbezogene Risiken, Haftung oder GWG-Aspekte steigen → FES.

- Wenn Schriftform, höchster Beweiswert oder strenge Rechtsfolgen vorliegen → QES.

Boundary-Condition: Geeignet ist QES für klar definierte Hochrisiko- und Hochwertfälle: nicht für pauschal „alle Verträge“, sonst steigen Kosten und Durchlaufzeiten unnötig.

5. Was passiert, wenn Kunden keine Wallet haben?

Banken müssen weiterhin alle etablierten Identifikationsverfahren anbieten. Dazu gehören Video-Ident, eID (Online-Ausweisfunktion), Post-Ident, Filial-Ident sowie physische Ausweisdokumente. Die Wallet ist für Kunden freiwillig, daher bleibt ein vollständiger Fallback notwendig, bis Wallet-Nutzung breit etabliert ist. Kurz gesagt: Wallet ist eine zusätzliche, standardisierte Identitätsquelle, nicht der Ersatz aller bisherigen Verfahren.

6. Ist die eIDAS 2.0 Wallet (EUDI-Wallet) einfach eine App?

Ja. Die eIDAS 2.0 Wallet - meist EUDI-Wallet genannt - ist eine staatlich anerkannte App auf dem Smartphone, in der Bürger ihre digitale Identität und geprüfte Nachweise (z. B. Ausweisdaten, Führerschein, Zeugnisse) sicher speichern und bei Bedarf teilen können. Jeder EU-Mitgliedstaat muss bis Ende 2026 mindestens eine zertifizierte EUDI-Wallet für seine Bürger bereitstellen.

7. Wird die Nutzung der EUDI-Wallet für Bürger verpflichtend sein?

Nein. Für Privatpersonen wird die Nutzung der EUDI-Wallet nicht verpflichtend sein. Die Wallet ist ein Angebot, kein Zwang: Bürger können sie freiwillig nutzen, um ihre digitalen Identitätsdokumente und Nachweise zentral zu speichern und zu verwalten. Für Banken bedeutet das: Sie brauchen wallet-fähige Prozesse, aber immer auch einen klar definierten Fallback für Kunden ohne Wallet.

8. Wer erstellt für Deutschland die Wallet?

In Deutschland verantwortet das BMI die staatliche EUDI-Wallet („staatliche Wallet“). Konzeption und Umsetzung laufen gemeinsam mit SPRIND (Bundesagentur für Sprunginnovationen), BSI (Bundesamt für Sicherheit in der Informationstechnik), Bundesdruckerei, Fraunhofer AISEC und weiteren Partnern. Private Wallets können zusätzlich zugelassen werden, müssen aber denselben eIDAS-2.0-/ARF-Vorgaben genügen.

Mini-Glossar für eIDAS 2.0 Vorbereitung

eIDAS 2.0: EU-Regelwerk für digitale Identitäten und Vertrauensdienste (Signaturen, Siegel, Zeitstempel) inkl. Rahmen für die EUDI-Wallet und neue Pflichten für „Relying Parties“.

EUDI-Wallet (European Digital Identity Wallet): Staatlich anerkannte Wallet, in der Nutzer Identität und digitale Nachweise speichern und selektiv an Dritte freigeben.

PID (Person Identification Data): Personenidentitätsdaten, die über die Wallet bereitgestellt und kryptografisch verifizierbar sind (z. B. Name, Geburtsdatum, eindeutige Identifikatoren).

Attribut / Attributnachweis: Verifizierbare Eigenschaft einer Person/Organisation (z. B. Wohnsitz, Vertretungsrecht, Einkommen) als digitaler Nachweis statt Papierbeleg.

Credential (digitales Credential): Signierter digitaler Nachweis (z. B. ein Attribut), der maschinell geprüft werden kann (Authentizität, Integrität, Aussteller).

Relying Party (Bank): Stelle, die Wallet-Daten akzeptiert, validiert und in Prozesse (KYC, Vertragsabschluss) integriert – inklusive Nachweisführung/Audit.

Wallet-Provider: Anbieter/Betreiber der Wallet (staatlich bereitgestellt oder zugelassen) inkl. Sicherheits- und Zertifizierungsanforderungen.

QTSP (Qualified Trust Service Provider): Qualifizierter Vertrauensdiensteanbieter, der u. a. QES ausstellt bzw. qualifizierte Dienste ermöglicht.

KYC (Know Your Customer): Identitäts- und Kundenprüfung (z. B. Identifikation, Sanktions-/PEP-Checks, Risikoprofil) als Teil von Onboarding und laufender Betreuung.

SCA (Strong Customer Authentication): Starke Kundenauthentifizierung (PSD2-Kontext); relevant, weil regulierte Prozesse strenge Authentisierung erfordern und Wallet-Interaktionen daran andocken.

Audit-Trail: Revisionssichere Protokollierung der Prozessschritte (Datenabfrage, Validierung, Entscheidungen, Signaturen) inkl. Zeitstempel und Status.

Beweiswerterhalt: Sicherstellung, dass digitale Nachweise/Signaturen langfristig prüfbar bleiben (Nachvollziehbarkeit, Integrität, Archivierung).

STP (Straight-Through Processing): Durchgängige, automatisierte Verarbeitung ohne manuelle Nacharbeit; Zielbild für Wallet-basierte Onboardings.

FTR (First-Time-Right): Anteil der Vorgänge, die ohne Rückfragen/Korrekturen „beim ersten Mal“ durchlaufen – zentraler KPI für OPEX.

CIR / OPEX: Cost-Income-Ratio / operative Kosten – Management-Kennzahlen, die durch kürzere Durchlaufzeiten und weniger Rework beeinflusst werden.